12203

12203

2016-08-01

2016-08-01

全球纳米碳酸钙行业发展回顾

世界碳酸钙工业己有160多年的历史。早在1850年,英国伯翰斯特奇公司(J&E Sturge)已开始用碳酸钠和氯化钙为原料生产出沉淀CaCO3。之后,日本在碳酸钙改性技术方面取得一系列进展。1909年,白石恒二基于廉价的石灰石等原料,发明了“二氧化碳法”,为沉淀碳酸钙的生产应用开辟了广阔的前景。1927年,白石恒二研制出硬脂酸钠活性碳酸钙“白艳华”,从而大大拓展了沉淀碳酸钙的应用领域,至今在世界填料市场上仍较畅销。二十世纪三十年代到九十年代,日本在超细活性碳酸钙研制方面不断推陈出新,研制出的碳酸钙尺寸从80 nm到5 nm,呈细化趋势,外形则从立方形到无定形方向转变,这一切无不说明日本在碳酸钙技术上领先位置。

近年来,随着纳米技术的出现,碳酸钙进入了纳米时代,并带动了造纸、塑料、橡胶、高档涂料等领域的发展。目前,在西方发达国家轻质碳酸钙基本被淘汰,而纳米级碳酸钙和活性钙的产量却不断地增长,仅塑料用途方面就达900万吨/年。日本在纳米碳酸钙新产品开发、生产技术、应用方面仍领先于国际。现如今己有无定形、针形、纺锤形等纳米碳酸钙产品。国外纳米碳酸钙生产及市场较为成熟,己形成规模化工业生产。

目前世界上能生产100nm以下的碳酸钙主要厂家有:英国的ICI公司、法国的Solvay公司、美国的矿物技术公司(MTI)、Pfizer公司、王子造纸公司、Resso Wces Casbec公司、日本的白石公司、日本丸尾钙公司等,产品主要用于橡胶、塑料、胶粘剂(含密封胶)、涂料油漆、涂布纸张、油墨、杀虫剂、蜡制品、搪瓷制品及化妆品等。日本是国际上开发和生产纳米碳酸钙最好和较早的国家,早在四、五十年代就生产出了微米级、纳米级碳酸钙,现已有纺锤形、立方形、链锁形等纳米级碳酸钙产品及改性产品50余种;美国着重于纳米碳酸钙在造纸和涂料上的应用;英国则主要从事填料专用纳米碳酸钙的研制,近20年来英国在汽车专用塑料用碳酸钙中占垄断地位。

我国纳米碳酸钙行业状况

我国纳米碳酸钙生产起步较晚,统计结果,我国目前共有三十几家纳米碳酸钙生产企业,主要为江西泰华、恩平化工、兰花科创、蒙西高新、铜陵化工、上海华明、重庆松山、北京化建、盛大科技等。且企业仍存在生产规模小、工艺与设备较落后、产品质量不稳定、品种单一、经济效益差等不足等问题。而国外纳米级超细级轻钙已形成大规模工业化生产。

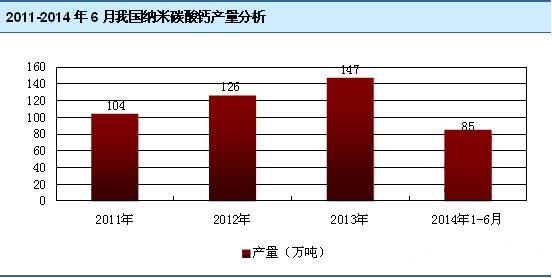

2013年我国纳米级碳酸钙产量达到147万吨,同比增长14.84%。2014年1-6月我国纳米碳酸钙产量达到85万吨,比上年同期增长15.76%。

目前中国重质碳酸钙加工企业近千家,从产业规模来看,其年生产能力均超过10万t;从产品结构角度来说,产品结构相对完善,同时可以生产一定程度的功能化、精细化产品。该类型企业数量只占总企业数的5%左右,而其产业规模占国内纳米碳酸钙企业的30%。再者,国内企业缺乏产业联盟合作发展之愿景,企业的规模化效应无法体现。

我国“十二五”发展规划中明确要求:推进结构调整,加快产品升级换代,推进非金属矿物精深加工,开发专用化、功能化品种;提高产业集中度,鼓励优势骨干大型企业集团通过联合重组等形式,整合上下游产业,延伸产业链,尽快做强做大。严格行业准入,淘汰资源消耗高、环境污染重、不符合安全生产要求的企业,促进产业集聚升级。

人类赖以生存的地球表层中贮藏着丰富的石灰石资源,石灰石中90%以上是碳酸钙。碳酸钙作为一种复合材料的添加剂,它是始于碳酸钙终于碳酸钙,无化学结构变化,理论上不会对生态造成人为的改变,符合当今世界产业发展重视环保的新潮流。因此碳酸钙产业在二十一世纪是可持续发展的“朝阳产业”。

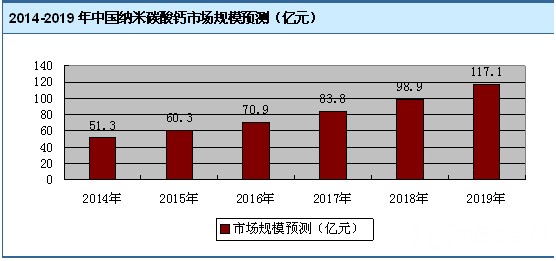

纳米碳酸钙作为碳酸钙系列产品中的高端产品,将逐渐替代普通碳酸钙,有较好的市场前景。未来几年我国纳米碳酸钙的需求量年均增长20%左右。

随着我国纳米碳酸钙产品规模的扩大,质量的提高,成本的降低,国产纳米碳酸钙的市场竞争力得到了提高,现在不仅能替代进口,而且开始出口到国际市场。相信不久,我国将成为纳米碳酸钙出口大国。

而由于中国纳米碳酸钙产品产业化速度跟不上,所以限制了它的使用范围,同时又表现为进口呈上升趋势。随着中国对橡胶、塑料、造纸、涂料、油墨等行业产品质量的要求不断提高,普通碳酸钙的市场将逐步萎缩,超细碳酸钙消费市场将会快速增长。

手机粉体网

手机粉体网

氧化铝

氧化铝