347

347

2025-02-06

2025-02-06

中国粉体网讯

市场概述:节后国内熔融石英市场行情保持平稳,价格方面无明显波动,市场供需格局基本变动不大。原料端,矿石分布相对集中且稳定,货源供应充足,节后2月5日至2月中旬部分企业陆续复工,进行常备库存采购。下游方面,受春节假期影响,耐火材料市场进入短暂的停滞,市场交投清淡,高端产品的市场需求呈积极增长态势。

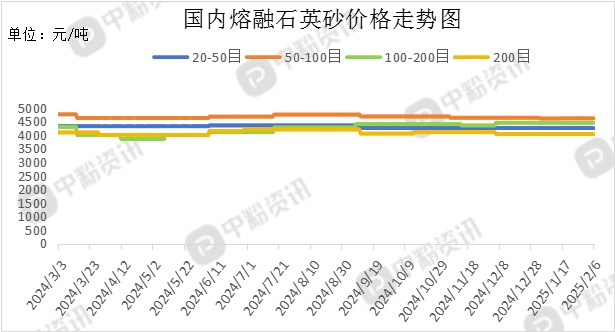

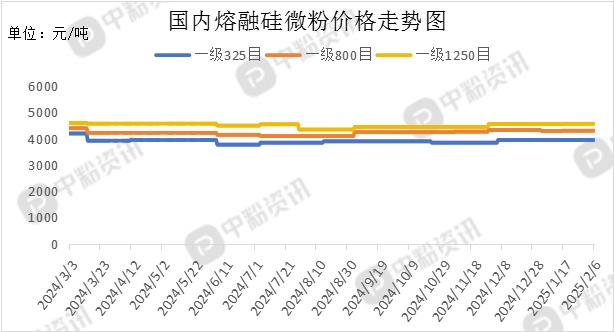

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3950-4550元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4500-4900元/吨;100-200目(SiO2:99.9%-99.98%;)均价在4000-4700元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3800-4300元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4450元/吨左右。(所有数据截至2月6日)

上游成本分析:上游方面来看,国内储石英矿石量丰富且分布集中,变化幅度相对有限,货源稳定性较强。且部分企业都具备自己的矿区,货源较为充足,上游市场稳定。据了解,目前电熔前矿石每吨价格在900-1000元左右。

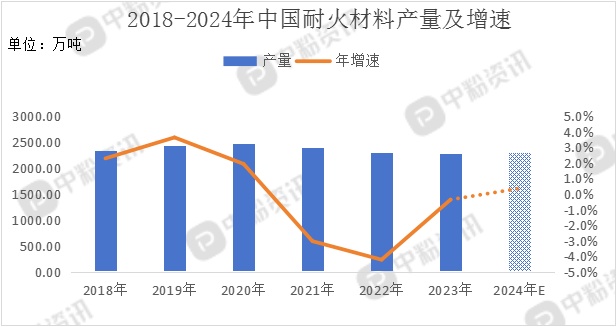

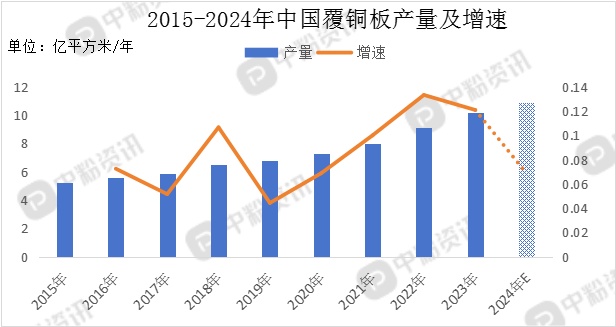

下游市场分析:下游方面,终端需求各异。国内耐火原料市场呈现供需双弱格局,受春节假期影响,国内耐火材料市场进入短暂的停滞。虽有少部分生产企业在产,但受春节假期及部分市场雪天影响,物流运输艰难,因此大部分在产企业出现不同程度的累库。春节期间,国内铜市场处于休市状态,市场交易停滞,价格维持在春节前水平,美国的关税政策以及美联储的利率政策方向将成为扰动铜价的重要因素,好在市场对高端覆铜板产品的需求持续增加。

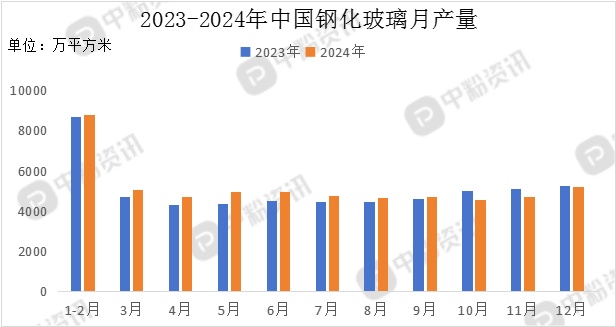

随着汽车制造业的快速发展,特别是电动汽车的销量增加,推动了钢化玻璃在汽车领域的应用,电子技术的进步和应用领域的扩展也为钢化玻璃开辟了新的增长点,同时钢化玻璃市场存在激烈的竞争。

后市预测:整体来看,熔融石英市场运行走势较为稳定,原材料供应充足,终端需求表现各异,供需格局变动不大,就目前下游情况来看,熔融石英市场价格上涨动力不足,预计短期内熔融石英市场不会有大幅度波动。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝