502

502

2025-03-13

2025-03-13

中国粉体网讯

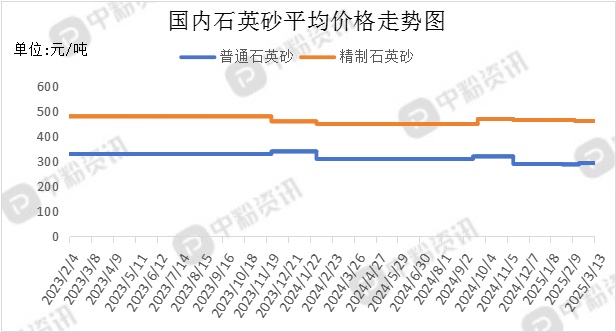

市场概述:本周,国内石英砂市场订单新增有限,产销状况并无较大变化,产品价格波动迹象不明显。原料端,石英矿石供应量大,且生产所需要的设备和技术相对简单,但开工仅维持在中等水平,企业按需生产。下游行业市场表现一般,玻璃期货价格延续偏弱运行,现货市场依旧呈下跌趋势,各区域需求普遍低迷,多数生产企业通过优惠让利策略出货,但由于房地产行业持续下行,新开工面积和竣工面积均未企稳,市场采购疲软,企业库存普遍累积。若俄乌冲突停止,市场信心将得到改善,能源市场有望趋于稳定甚至价格回调,这将为铸造行业,尤其是能源密集型铸造企业,降低能源成本。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至3月13日)

上游成本分析:上游方面来看,国内各地石英矿资源丰富且分布范围广泛,市场供给充足。广西地矿局工作会议透露,该局全面完成了石英砂矿专项勘查,新增石英砂矿资源量14.25亿吨、脉石英423.69万吨。据《滁州市矿产资源总体规划(2021-2025)》指出,截至目前,石英岩生产量达1150万吨/年。

下游市场分析:下游方面,若俄乌停战将促使全球贸易逐步恢复正常,贸易壁垒降低,尤其是对俄罗斯的制裁可能逐步放松,这将为中国铸造企业开拓国际市场带来更多可能性。而随着全球经济逐步回暖以及国内基建投资力度的加大,诸如汽车、机械和新能源等下游行业将驱动铸造企业步入新一轮的增长周期,长远来看,2025年,铸造行业将迎来一场绿色革命。作为玻璃的主要需求来源,房地产行业需求的下降直接导致了玻璃市场的低迷。下游采购态度谨慎,多数企业出货不畅,以消化自身库存为主。

后市预测:整体来看,下游需求不瘟不火,玻璃厂深加工情况不佳,采购意愿较为一般,终端需求恢复相对缓慢,导致石英砂市场整体成交情况不及预期,预计短期内石英砂市场价格以平稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝