708

708

2025-03-27

2025-03-27

中国粉体网讯

摘要:3月份正极材料企业在原料采购方面仍以刚需采买为主,新增订单多集中在头部企业,正极材料市场出货稳定。

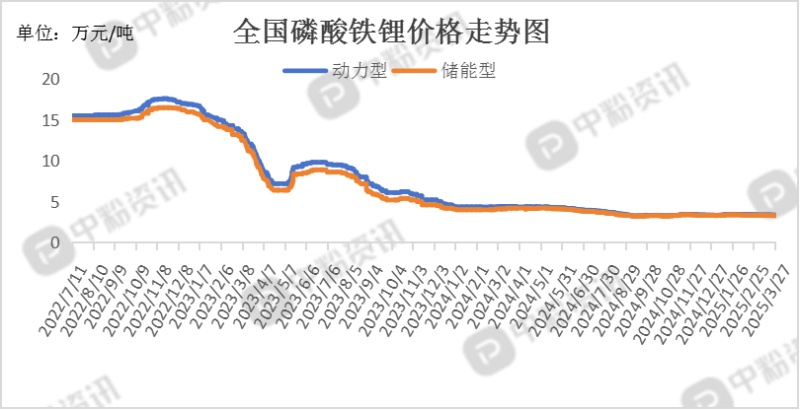

市场概述:磷酸铁锂受供应过剩影响,价格短期承压,但3月行业利用率攀升至93%,市场预计未来将进入上行周期。截至目前,国内动力型磷酸铁锂市场主流报价为3.37万元/吨,储能型磷酸铁锂市场出厂价3.29万元/吨左右。

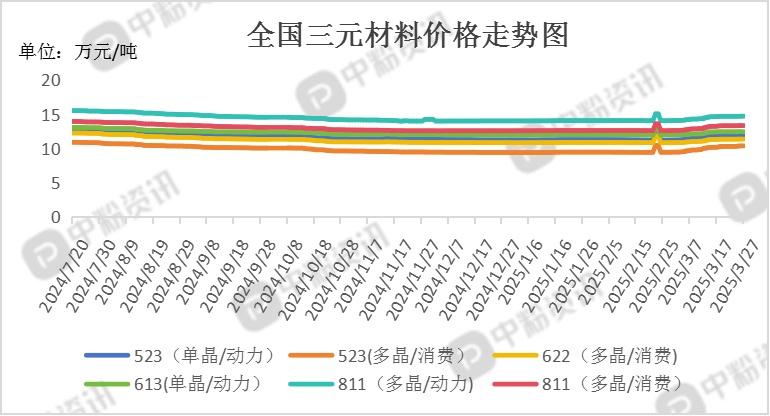

三元正极材料受镍、钴等原料成本上升及头部企业产能利用率提升驱动,近两周涨幅达8.33%,高端产品价格整体持稳。截至目前,5系三元材料(单晶/动力型)市场主流报价为11.90万元/吨,5系三元材料(多晶/消费型)市场主流报价为10.43万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.47万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.39万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.73万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.36万元/吨。

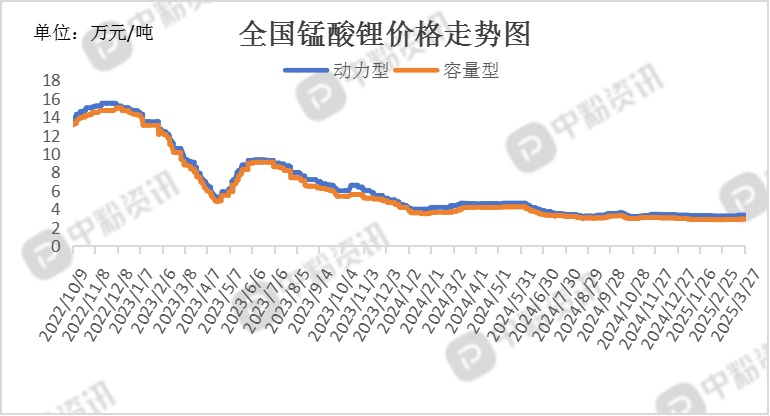

锰酸锂市场交投平稳,头部企业生产稳定,中小型企业因订单不足出现停工现象。截至目前,国内动力型锰酸锂市场主流报价在3.35万元/吨,容量型锰酸锂主流成交价在2.93万元/吨左右。

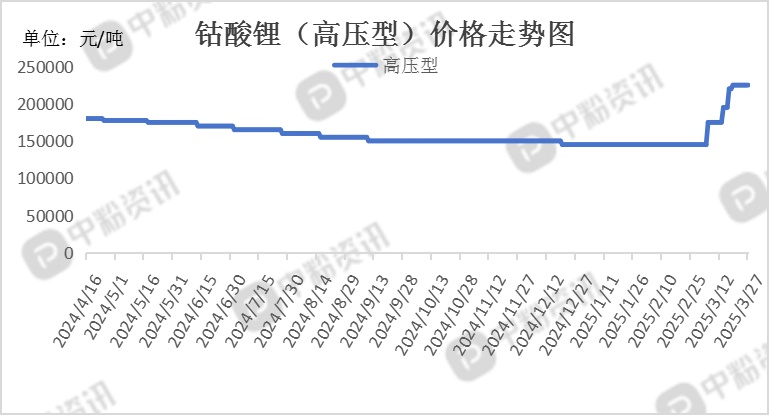

国内钴酸锂企业因原料采购困难,部分暂停接单或仅执行前期长协合同。需求端,3C领域(手机、笔记本)订单平稳,钴酸锂采购以刚需为主。据了解,国内钴酸锂(高压型)市场主流价在225000元/吨。(所有数据截至3月27日)

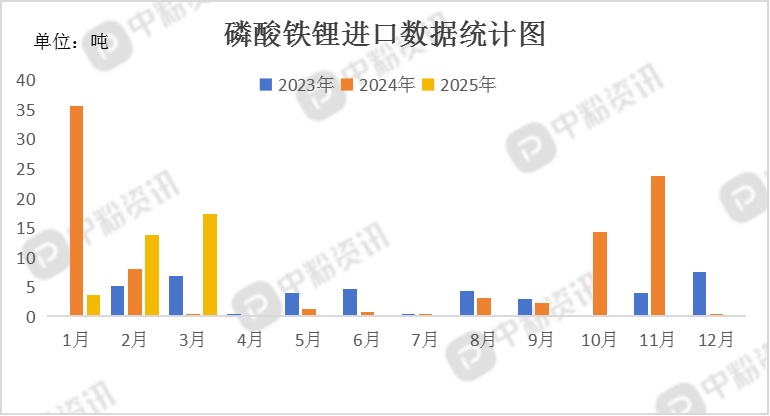

进出口数据:海关统计,2025年2月我国磷酸铁锂当月进口量为13.72吨,累计进口量为17.38吨,进口量环比上涨274.86%,进口量同比上涨71.33%,累计进口量比去年同期下降60.14%。

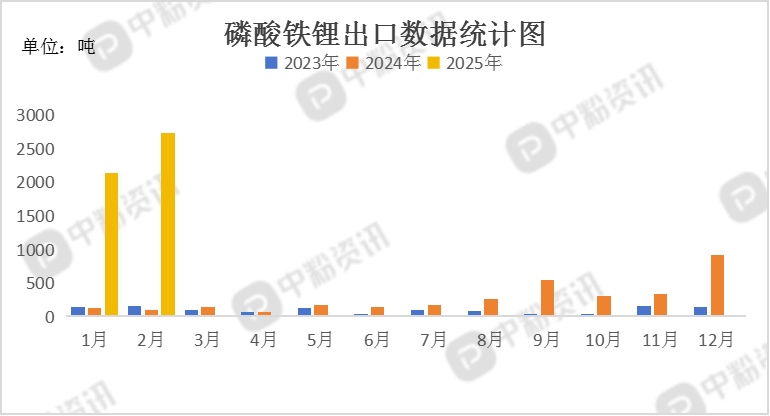

海关统计,2025年2月我国磷酸铁锂当月出口量为2733.14吨,累计出口量为4870.14吨,出口量环比上涨27.90%,出口量同比上涨2577.44%,累计出口量比去年同期上涨1974.45%。

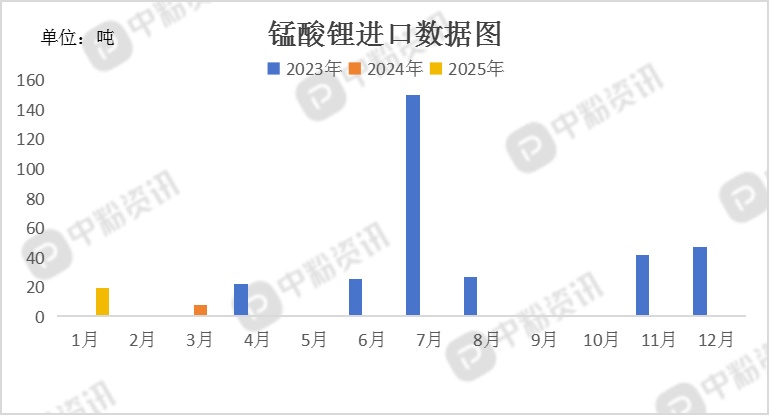

海关统计,2025年2月我国锰酸锂当月进口量为0.02吨,累计进口量为19.23吨,进口量环比下跌99.90%,累计进口量比去年同期上涨192200.00%。

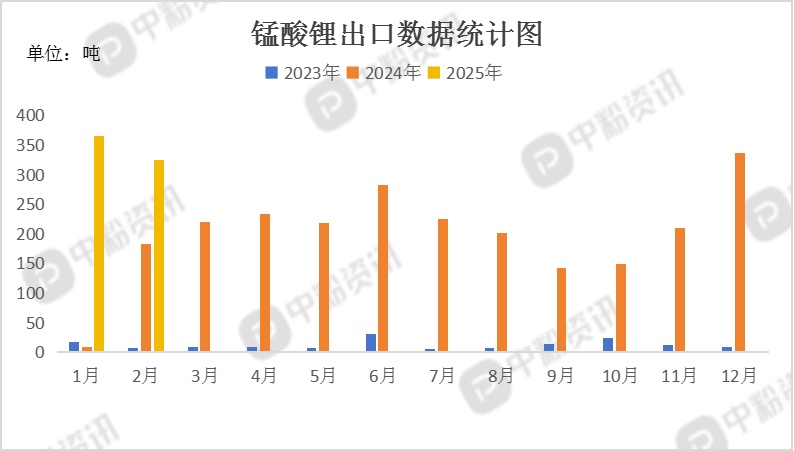

海关统计,2025年2月我国锰酸锂当月出口量为323.44吨,累计出口量为688.89吨,出口量环比下跌11.50%,出口量同比上涨77.71%,累计出口量比去年同期上涨261.32%。

上游成本分析:磷酸铁市场成交活跃,发货情况良好。下游的磷酸铁锂企业根据自身需求有序采购磷酸铁,库存量充足。面对即将到来的磷酸铁价格上涨,下游企业并未明显表态,表现出一定的市场观望态度。在供应商众多的市场环境下,采购方会细致比对各家的报价与产品品质,以确保选购到性价比最优的产品。总体来看,磷酸铁市场虽然暗流涌动,但短期内仍将维持相对的平稳态势。截至目前,国内磷酸铁(无水型)市场主流成交价在10600元/吨。

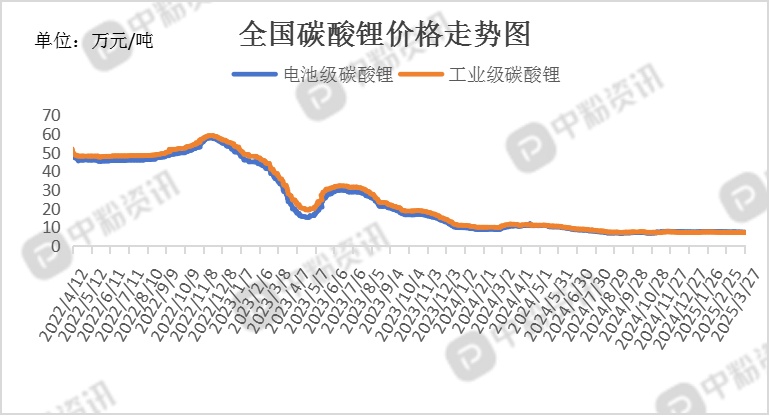

从当前供需双方成交意愿来看,上游锂盐厂挺价态度持续且坚挺,下游材料厂在价格低点位备库意愿有所加强。即将迎来仓单集中注销,贸易商对其库存结构进行调整,因此对于一些品质相对较弱的碳酸锂以较低价格点位进行出售,整体来看,市场成交价格重心持续下移。虽锂盐厂挺价态度持续,但考虑持续累库格局下,叠加矿价亦有所松动,预计碳酸锂仍存一定下跌空间,同时伴有区间震荡。截至目前,电池级碳酸锂主流出厂报价在7.43万元/吨,工业级碳酸锂主流出厂报价在7.24万元/吨。(所有数据截至3月27日)

下游市场分析:高镍三元材料(如NCM/NCA)因能量密度高、续航里程优势显著,成为高端车型的主流选择,特斯拉、宝马等车企加速布局大圆柱电池,进一步推动高镍正极需求。中镍三元材料及磷酸铁锂凭借成本与性能的平衡,在中端电动汽车中占据重要地位,尤其磷酸铁锂电池因性价比优势在部分车企中占比持续提升。2025年全球动力电池企业与正极材料厂商签订长期供货协议,锁定中/高镍正极材料超20万吨,反映下游需求高速增长。钴酸锂因高电压特性仍主导智能手机、笔记本电脑等消费电子领域,但受高端数码产品销量波动影响。

后市预测:总的来看,三月份正极材料市场整体运行平稳。当前碳酸锂现货价格仍有下跌预期,市场上下游交投多观望。预计短期正极材料市场仍观望为主,价格维持弱势运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝