317

317

2025-03-27

2025-03-27

中国粉体网讯

市场概述:3月,碳化硅市场整体维稳,供需双强,上游原材料价格偏弱,企业开工正常,产量平稳,并且许多企业产能爬坡速度超预期,下游需求缓慢回升,采购价格稳中偏强,下游采购表现出一定的积极性。供应端,虽然许多厂商的产能爬坡速度超预期,但目前碳化硅市场面临不少产能尚未完全释放,行业内卷严重,中低端产能过剩,车规级市场对产品性能、可靠性要求高,其产能供应相对紧张。需求端,新能源汽车、光伏储能、全钒液流电池、轨道交通、通信等下游应用受益于新能源汽车、光伏储能、数据中心等领域的发展,碳化硅器件市场规模快速增长。传统下游领域刚需支撑。综合来看,碳化硅下游消耗仍以刚需支撑为主,短时间内难有太大波动,预计下月维稳震荡可能性较大。

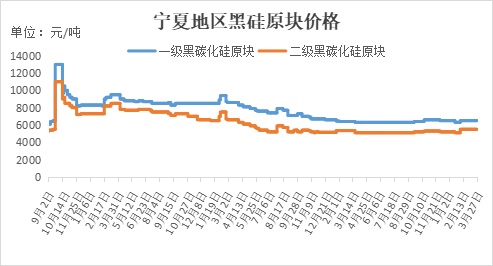

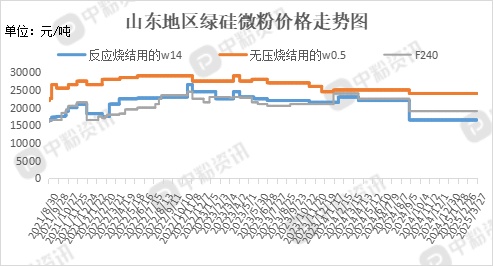

价格方面,一级碳化硅块料5900-6500元/吨,二级碳化硅块料5000-5500元/吨,三级70碳化硅0-5mm报价3700-3900元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

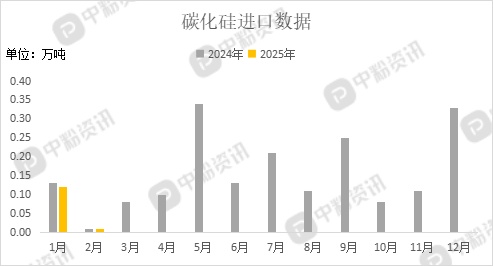

进出口:海关统计,2025年2月我国碳化硅当月进口量为0.01万吨,累计进口量为0.13万吨,进口量环比下跌91.67%,进口量同比无变化,累计进口量比去年同期下跌7.14%。

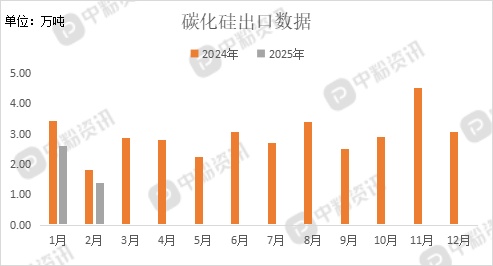

海关统计,2025年2月我国碳化硅当月出口量为1.40万吨,累计出口量4.01万吨,出口量环比下跌46.36%,出口量同比下跌23.50%,累计出口量比去年同期下跌23.91%。

上游成本分析:石油焦市场在经历短暂高位上涨后出现回落。主要影响因素是国内供应有限支撑背景下需求利好加持导致的交投重心上移,然而随着利好因素逐渐消化,下游利润空间逐渐被压缩,需求出现回落,2月底3月初开始石油焦价格开始承压下行。目前看4月份市场供应紧张保持利好表现,需求端稳定支撑,预计国内石油焦或震荡上涨。

无烟煤市场交投平平,煤价稳中偏弱。无烟煤矿开工率高位有增,除个别地方矿井井下生产条件不佳坑口产量释放有限外,多数矿井生产保持稳定,市场煤整体供应仍偏宽松;而下游用煤企业无烟煤采购仍以压价刚需跟进居多,贸易商投机操作谨慎,煤企坑口销售仍一般,煤价稳中有降。

下游需求:在原燃料供给宽松的背景下,钢材价格仍主要受市场供需两端影响。3月13日,国家发展改革委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到2025年主要任务有:持续实施粗钢产量调控,推动钢铁产业减量重组。中长期来看,粗钢产量调控对钢材价格有一定的支撑作用。

近期,随着各地重点工程陆续复工,基建成为3月水泥需求增长的主要驱动力。部分区域为迎接汛期或重要节点赶工,进一步提升了水泥用量。全国水泥均价自2月底以来连续上涨,水泥企业普遍通过提价改善亏损状况,行业盈利水平有望逐步修复。预计3月底至4月中旬,随着天气好转和政策资金的进一步落实,水泥出库量将迎来进一步回升。基建市场将继续成为水泥需求的主要支撑,房建和民用市场的恢复速度将决定水泥出库量的整体增长水平。

磨料磨具市场整体偏稳,随着机械工业中新兴产业的持续发展以及半导体产业扩张,高端磨料磨具需求将继续保持增长态势,价格有望维持稳定。中低端磨料磨具市场将继续面临产能过剩压力,价格竞争仍将激烈,企业需通过优化产品结构、降低成本等方式应对挑战。建筑与建材行业对磨料磨具的需求将保持相对平稳,受房地产市场复苏情况影响,存在一定不确定性。

先进陶瓷市场价格仍然呈现明显的分化趋势。高端先进陶瓷产品凭借其卓越的性能和独特的技术优势,价格持续上扬。以应用于航空航天领域的氮化硅陶瓷为例,氮化硅陶瓷制品价格较上月上涨8%-12%;中低端先进陶瓷产品,比如陶瓷电容、电阻等,市场竞争激烈,产品同质化现象严重,价格面临下行压力。

后市预测:整体看来,下游企业采购心态以及采购积极性尚可,供需双强局面下短期内碳化硅价格维稳向上运行为主,波动空间有限。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝