603

603

2025-04-09

2025-04-09

中国粉体网讯

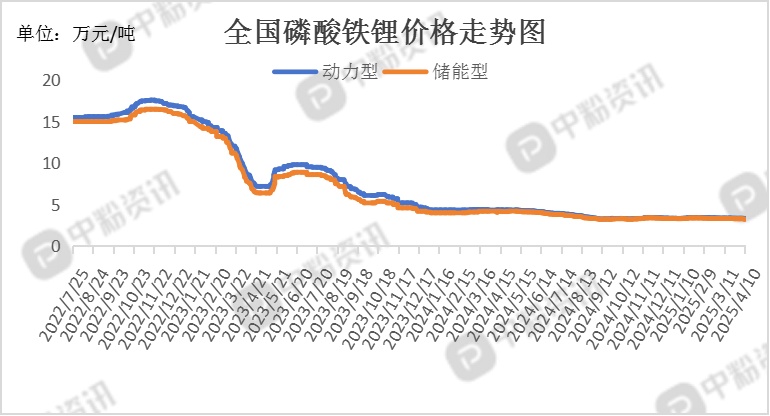

市场概述:头部磷酸铁锂企业产能利用率超90%,但部分企业因订单减少小幅减产;二、三梯队厂商生产积极性较高。行业CR5集中度达78%,中小企业因订单不足检修减产。下游电芯厂订单稳健,宁德时代等锁定长协订单支撑头部企业排产;高倍率型号需求增长,储能型产品出货占比提升至40%。截至目前,国内动力型磷酸铁锂市场主流报价为3.30万元/吨,储能型磷酸铁锂市场出厂价3.21万元/吨左右。

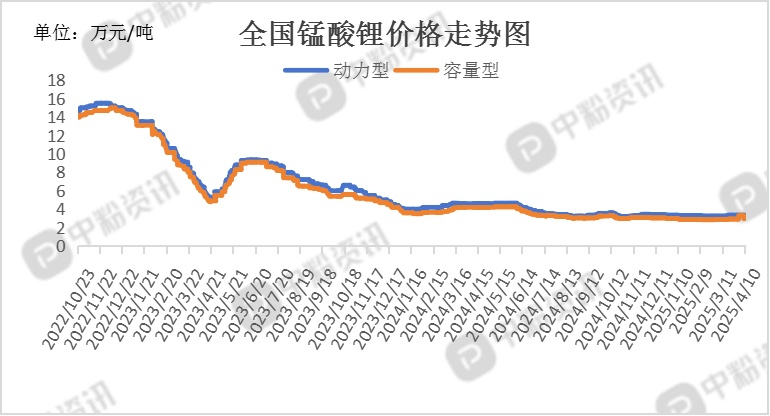

上游碳酸锂价格维持低位震荡,对锰酸锂成本端支撑较弱,但原料电解二氧化锰价格波动对成本影响可控。头部企业保持高产能利用率,生产线稳定运行;中小型企业因订单不足主动减产,部分进入检修状态。下游电芯企业以消化库存为主,采购需求偏刚性,储能领域需求占比提升至40%,但动力领域订单增量有限。数码及小动力市场短期备货需求未明显释放,市场交投清淡。截至目前,国内动力型锰酸锂市场主流报价为3.35万元/吨,储能型锰酸锂市场出厂价2.98万元/吨左右。

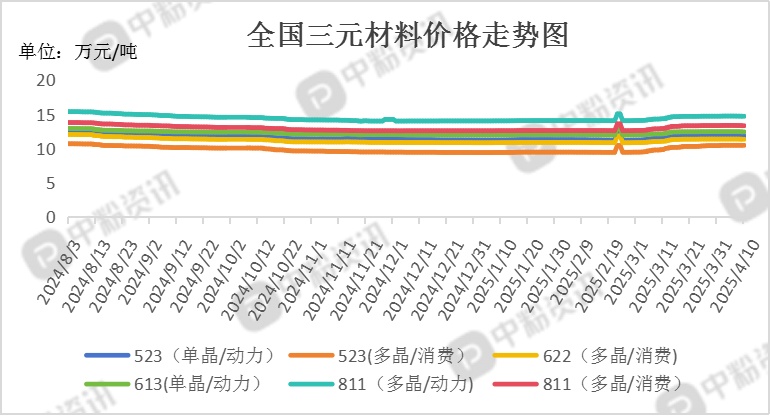

原料端钴盐价格高位震荡,中低镍三元材料成本压力较大,部分企业通过调价传导成本压力。三元前驱体市场成交清淡,下游电芯厂备货情绪谨慎,观望态度浓厚。新能源汽车订单增量有限,头部电芯企业以刚需采购为主;储能领域因成本优势转向磷酸铁锂,三元材料需求占比进一步压缩至33%。数码及小动力市场短期需求回升,但对整体市场拉动作用有限。截至目前,5系三元材料(单晶/动力型)市场主流报价为11.83万元/吨,5系三元材料(多晶/消费型)市场主流报价为10.47万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.44万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.36万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.72万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.34万元/吨。

四氧化三钴受刚果(金)暂停钴精矿出口政策影响,价格持续攀升,直接推升钴酸锂生产成本。细分型号中,4.4V/4.5V等高电压型号价格受四氧化三钴原料上涨推动,仍具上行预期。下游电池企业库存消化接近尾声,部分厂商开启节后补库,但整体备货节奏仍偏谨慎。截至目前,国内钴酸锂(高压型)市场主流价在225000元/吨。(所有数据截至4月10日)

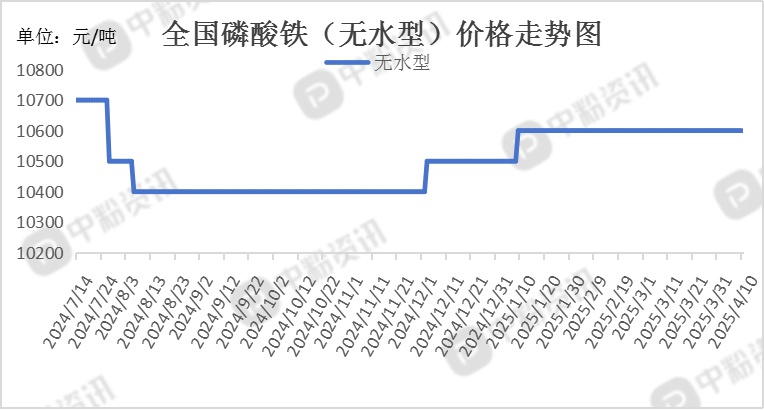

上游成本分析:本周磷酸铁市场主流报价稳定在10,750元/吨,环比持平,但部分企业因成本压力尝试调涨,实际成交价仍受下游压制。头部企业受益于一体化产能优势,开工率维持高位,但部分中小企业因原料成本倒挂暂停报价或减产检修,市场供应呈现结构性收缩。新疆等地工铵价格高企,新能源企业采购谨慎,硫酸亚铁价格回落缓解部分成本压力。

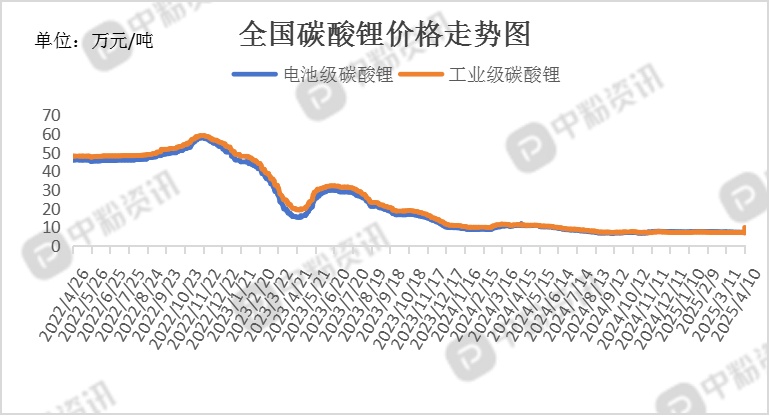

上游锂矿价格加速下跌,非洲矿到港价承压;锂云母价格因需求疲软小幅下调,原料端对碳酸锂成本支撑持续弱化。盐湖提锂处于旺季,低价锂盐投放进一步压制市场价格。(所有数据截至4月10日)

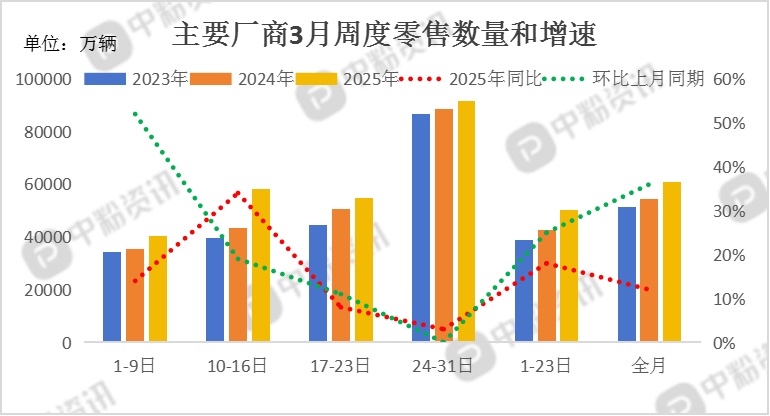

下游市场分析:本周智能手机市场延续头部品牌主导格局,华为以19.0%的市占率稳居榜首,vivo(含iQOO)以16.9%位居第二,iPhone份额下滑至15.7%,排名第三。市场整体回暖,但苹果因新品竞争力不足及国产高端机型冲击,份额持续承压。据乘联会了解,3月1-31日,全国乘用车新能源市场零售98.8万辆,同比去年同期增长39%,较上月同期增长44%,今年以来累计零售241.4万辆,同比增长37%;3月1-31日,全国乘用车厂商新能源批发113万辆,同比去年同期增长40%,较上月同期增长36%,今年以来累计批发284.9万辆,同比增长44%。

后市预测:本周,锂原料市场走势继续小幅下跌,而钴原料随着下游终端采购意向减弱情况下,价格上涨或将有所受阻;当前市场观望情绪浓厚,预计下周正极材料价格仍维稳为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝