257

257

2025-04-17

2025-04-17

中国粉体网讯

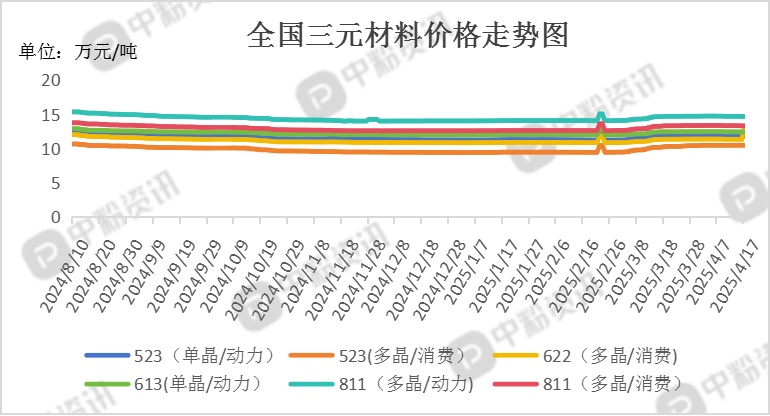

市场概述:本周,三元正极材料市场价格内卷严重,外采原料企业亏损压力加剧。本周碳酸锂价格延续弱势,锂盐成本端支撑不足,三元材料价格承压。下游新能源汽车淡季预期及电芯企业压价行为导致三元材料需求增速放缓,部分中小厂商因订单不足降低开工率。截至4月17日,5系三元材料(单晶/动力型)市场主流报价为11.81万元/吨,5系三元材料(多晶/消费型)市场主流报价为10.47万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.42万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.34万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.68万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.31万元/吨。

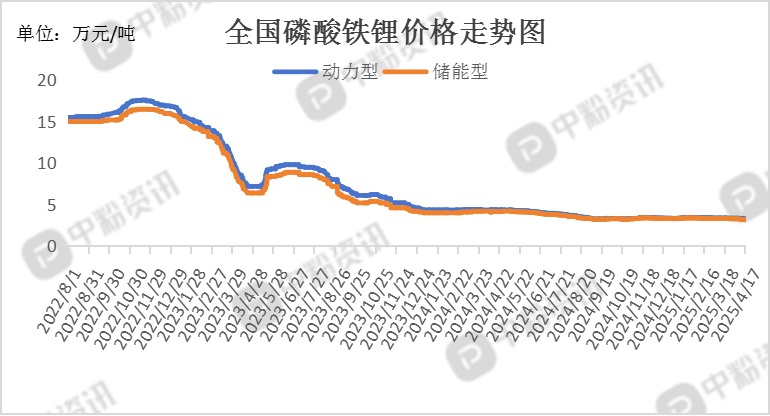

碳酸锂价格弱稳下行叠加电芯厂压价情绪,磷酸铁锂加工环节毛利率降至8%-12%,中小厂商面临利润倒挂风险。截至4月17日,国内动力型磷酸铁锂市场主流报价为3.30万元/吨,储能型磷酸铁锂市场出厂价3.20万元/吨左右。需求端疲软及电芯厂压价情绪导致磷酸铁锂价格承压。

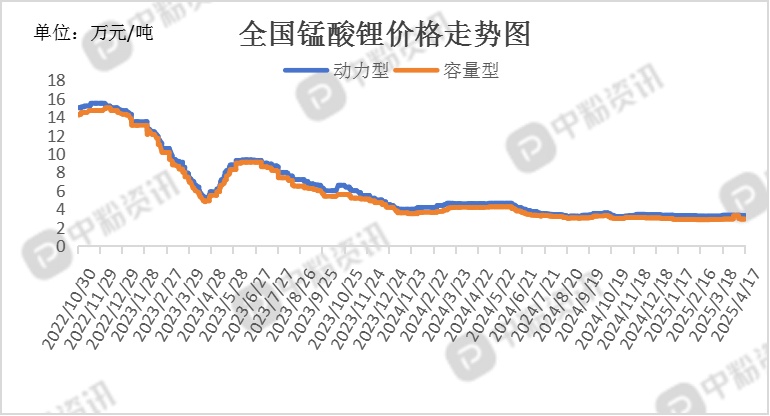

头部企业(如博石高科、新乡弘力)生产线保持高负荷运行,产能利用率超80%,以交付长协订单为主。中小厂商因下游采购意愿偏弱,开工率降至50%-60%,市场呈现“大厂稳、小厂淡”的分化格局。电芯企业以清理库存为主,新增采购量有限,仅维持刚性补货;储能领域对容量型锰酸锂需求支撑较强,但动力电池端受新能源汽车淡季影响需求平淡(所有数据截至4月17日)

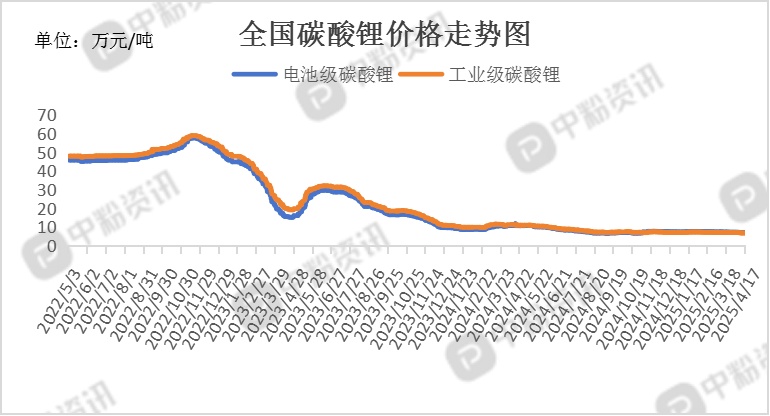

上游市场分析:截至4月17日,碳酸锂期货主力合约2505报70600元/吨,日内跌幅0.25%,主力合约2507收跌0.42%至70380元/吨;远月合约价差扩大至180元/吨,技术面MACD指标显示空头仍占优,机构建议“逢高卖出套保”。现货价格延续横盘整理,买卖双方价格分歧显著,市场成交持续低迷;电池级碳酸锂现货主流报价区间为69000-72500元/吨,工业级碳酸锂报价68500-70200元/吨,较前一周暂稳但交易清淡。下游正极材料企业以长协订单为主,零单采购需求疲软,磷酸铁锂及三元材料排产增幅有限;海外市场受美国加征关税政策影响,部分订单延后,欧盟电动汽车政策调整短期内难提振需求。

本周磷酸铁市场价格维持在10750元/吨,环比持平;部分厂商因成本压力尝试小幅调涨报价,但市场整体仍以稳价为主。下游磷酸铁锂企业议价情绪较强,储能型与动力型磷酸铁锂价格同步持稳,产业链上下游价格博弈持续。原料碳酸锂价格波动叠加加工成本高企(液相法/固相法理论成本分别约36646元/吨、37144元/吨),企业利润倒挂严重(亏损约1200-1600元/吨),导致中小厂商开工率低位运行。电芯厂库存去化节奏缓慢,采购意愿偏谨慎,市场实际成交清淡,部分厂商暂停报价以观望后市。(所有数据截至4月17日)

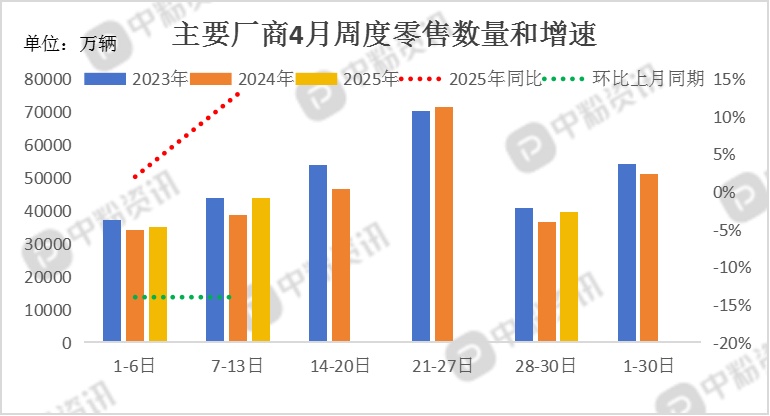

下游市场分析:汽车以旧换新政策效果显著,截至4月10日全国累计申请补贴223.2万份,拉动新能源乘用车占比提升至41.2%。插电混动车型一季度销量同比+46.1%,超越增程式成为主要增长点;智能驾驶功能渗透率提升,蔚来NOP+免费使用权政策带动用户转化。据乘联会了解,4月1-13日,全国乘用车新能源市场零售27.5万辆,同比去年4月同期增长15%,较上月同期下降17%,新能源零售渗透率53.3%,今年以来累计零售269.5万辆,同比增长34%;4月1-13日,全国乘用车厂商新能源批发30.7万辆,同比去年4月同期增长25%,较上月同期下降9%,新能源厂商批发渗透率53.2%,今年以来累计批发315.6万辆,同比增长41%。

后市预测:磷酸铁锂价格受储能招标旺季支撑维持高位,三元材料需求持续低迷,关注碳酸锂价格波动及电芯厂库存去化节奏。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝