569

569

2025-04-17

2025-04-17

中国粉体网讯

市场概述:高纯镓:全球对高纯镓的需求持续增长,主要得益于半导体、光伏、5G 通信及新能源等领域的发展,中国是全球最大的镓矿生产国,但高纯度金属镓仍需进口以满足高端制造业需求,2025年下半年全球新增产能将陆续投产,供应呈现 “前低后高” 趋势,而当前港口库存处于历史高位,叠加环保政策趋严,中小矿山面临减产压力。

高纯铟:本周长江综合铟价出现急跌,主要原因是中美贸易摩擦激化,美国对中国金属制品征收高额报复性关税,导致保税区铟锭现货折价抛售,外资大量抛售库存。同时,全球 5G 基站建设进度放缓,磷化铟芯片订单量环比下降 15%,需求端出现断崖式下滑。而供应端方面,中国虽主导全球铟供应,但内蒙古锌冶炼厂复产使原生铟日产量回升,叠加再生铟占比突破 50%,短期供给过剩压力加剧。

高纯砷:本周,高纯砷市场暂未见有明显的价格波动迹象,但从行业整体来看,高纯砷在光伏、电子、半导体等领域有广泛应用。全球市场对高纯砷的需求呈现增长趋势,推动着行业的发展。

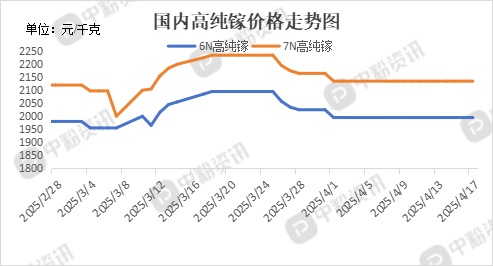

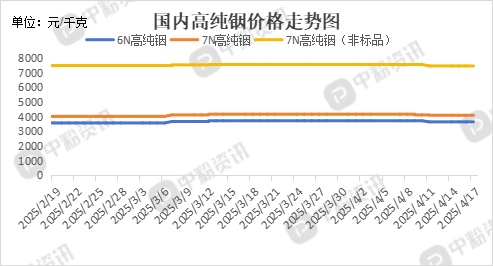

产品价格:截至目前,目前国内 6N 高纯镓主流成交价在1995元/千克左右,7N 高纯镓主流报价在2135元/千克左右;6N高纯铟国内市场主流价格为3650元/千克,环比上周下跌2.01%,7N高纯铟市场报价在4100元/千克左右,环比上周下跌1.80%,7N高纯铟(非标品)的市场成交价在7475元/千克左右,环比上周下跌1.32%。6N高纯砷的市场报价为380-500元/千克左右,7N高纯砷的市场主流价格在800-900元/千克左右。(所有数据截至4月17日)

上下游市场联动分析:

高纯镓

上游方面,镓矿的开采受到环保政策的限制,影响了原料的供应,同时新增产能的释放将改变市场的供应格局。下游方面,半导体、光伏等行业的快速发展对高纯镓的需求不断增加,推动市场规模扩大。但由于高端产品依赖进口,国内市场的供需平衡受到国际市场的影响较大。

高纯铟

高纯铟主要从铅锌矿、铜矿等有色金属矿石的冶炼副产品中获取。全球铅锌矿资源丰富,但铟的含量较低且分布分散,提取难度较大。此外,环保政策的日益严格也对铅锌矿冶炼企业的生产活动产生一定限制,间接影响了铟的供应。

下游方面来看,高纯镓在半导体领域应用广泛,尤其是在化合物半导体如砷化镓、氮化镓的生产中。随着 5G 通信网络的持续建设、智能手机对高性能射频芯片需求的增长以及新能源汽车产业的蓬勃发展,对高纯镓的需求呈现出强劲的上升态势。此外,在光伏领域,掺镓硅片可提高太阳能电池的光电转换效率,随着全球对清洁能源需求的增加,光伏产业对高纯镓的需求也在逐步扩大。

高纯砷

全球含砷矿物资源分布广泛,但由于砷的毒性较大,开采和冶炼受到严格的环保监管。在有色金属冶炼方面,随着铜、铅、锌等金属产量的变化,砷副产品的产量也会相应波动。近年来,由于环保要求日益严格,部分小型砷矿开采企业和冶炼企业被关停,导致砷的供应渠道有所收缩。同时,一些大型有色金属冶炼企业也在不断改进工艺,降低砷的排放,这在一定程度上影响了高纯砷的原料供应。

下游需求方面来看,高纯砷在半导体领域主要用于生产砷化镓、磷化砷等化合物半导体材料,用于制造集成电路芯片、发光二极管(LED)、激光二极管等光电器件。随着电子信息技术的快速发展,对高性能光电器件的需求不断增加,带动了对高纯砷的需求持续增长。而在农药和医药领域,随着对环保和安全性要求的提高,对含砷产品的使用有所限制,但一些新型含砷药物的研发和应用也为高纯砷市场带来了一定的需求增长空间。

后市市场预测:

高纯镓

随着新兴产业的持续发展,对高纯镓的需求预计将继续增加。但由于 2025 年下半年新增产能的释放,短期内市场可能会出现供应增加的情况,价格可能受到一定的压力。长期来看,随着需求的不断增长和技术的不断进步,高纯镓市场仍有较大的发展空间。

高纯铟

从短期来看,市场可能会受到一些突发因素的影响,如国际贸易政策的调整、市场投机行为等,导致高纯铟价格出现波动。从长期来看,由于供需缺口预计持续至 2027 年,在需求持续增长而供应难以大幅提升的情况下,高纯铟价格有望继续上涨,价格中枢可能上移。

高纯砷

综合供应和需求两方面因素,未来高纯砷市场供应偏紧格局将延续。需求端的强劲增长,特别是半导体和光电器件行业的爆发式需求,远超供应端的缓慢增长甚至收缩。因此,高纯砷价格将面临较大上涨压力,预计在未来几年内维持上升态势,且价格波动可能因供应的不稳定而加剧。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝