505

505

2025-04-30

2025-04-30

中国粉体网讯

摘要:正极材料市场呈现“磷酸铁锂主导、三元承压”特征,磷酸铁锂市占率突破75%,三元材料受海外需求支撑环比微增但价格持续走弱。

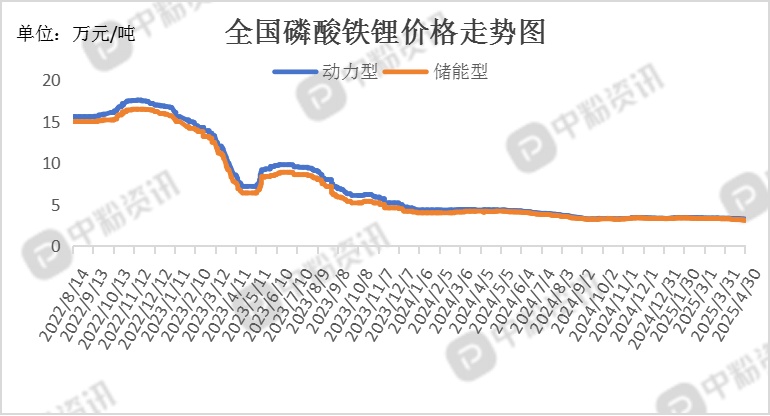

市场概述:磷酸铁锂价格全月呈震荡下行态势,动力型成交价从月初的32600-33950元/吨降至月底的32400-33800元/吨,储能型价格同步下探至32300-33200元/吨区间;价格下跌主因碳酸锂原料成本大幅回落(单月降幅超2000元/吨),叠加下游电芯厂压价,加工费谈判未获实质性突破。材料厂排产整体稳定,4月产量较3月微增1%-2%,行业产能利用率维持五成左右,头部企业满产而中小企业因订单不足被迫减产。4月,磷酸铁锂市场呈现成本驱动型下跌行情,供需矛盾延续,价格底部尚未明确。短期市场仍以去库存和成本博弈为主导,5月需求增量预期有限,价格或延续弱势震荡。

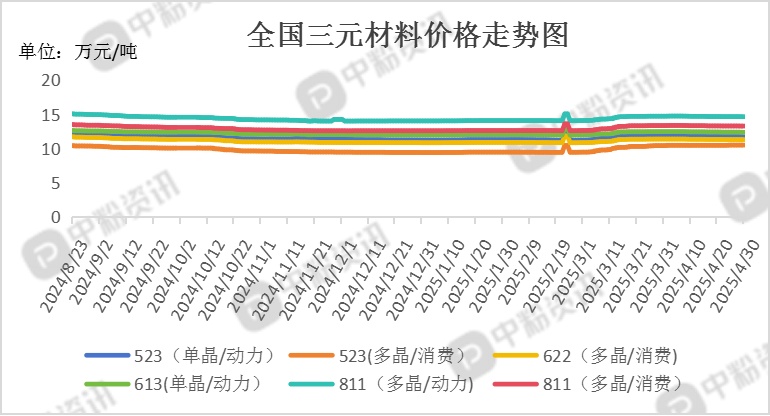

三元材料整体价格稳中承压,三元材料主流报价维持11.7万-12.5万元/吨,受钴价波动及下游需求分化影响,中低镍型号成本压力显著;海外市场高镍三元需求疲软,国内中镍高电压订单延续,价格支撑力度有限。4月三元材料排产6.5万吨,环比增长8.34%,主要受头部企业产能释放及二季度备货需求拉动;全球一季度三元材料产量同比下滑9.3%,中国市场份额提升至66.1%,中低镍材料产能持续萎缩。动力电池领域三元材料需求分化,Q1三元动力电池出货量占比降至25%(动力电池总量),磷酸铁锂主导地位进一步巩固;数码及小动力市场需求回暖,但增量不足以对冲动力领域份额收缩压。

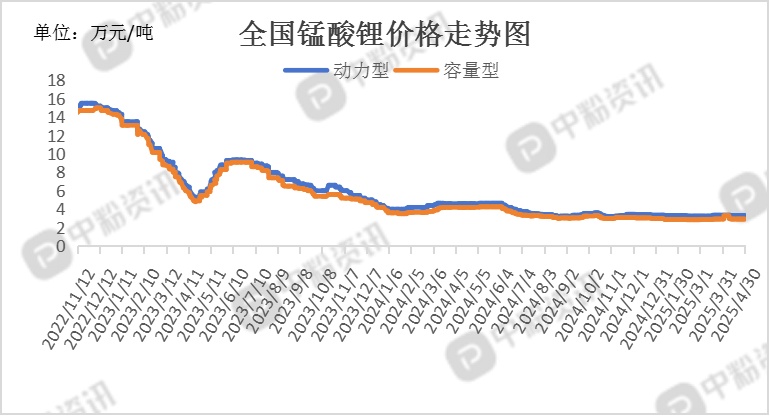

4月份锰酸锂产量达1.23万吨,创历史新高,环比增长3.8%,同比增长96.3%,主要受两轮车和电动工具需求支撑,但数码市场订单缩减导致部分企业库存积压。数码电池需求疲软,厂商缩减订单,拖累锰酸锂出货量;两轮车及电动工具需求旺盛,成为市场主要增长点;预计5月排产计划环比下调,主因数码领域需求不足,厂商主动调整产能利用率。短期价格或维持弱势震荡,成本端碳酸锂及矿价下跌趋势未改,叠加数码市场需求疲软,厂商利润空间承压。

钴酸锂价格短期或维持弱势震荡,成本端碳酸锂及矿价下跌趋势未改,叠加数码市场需求疲软,厂商利润空间承压。加工费谈判僵持,部分厂商为争夺订单小幅下调报价,但成本倒挂压力下进一步降价空间有限。消费电子领域需求低迷,手机及笔记本电脑电池订单量同比下滑,电芯厂采购以长单执行为主,新增需求不足,储能市场对钴酸锂需求占比不足5%,政策驱动下磷酸铁锂仍为绝对主导,进一步挤压钴酸锂市场空间。截至目前,国内钴酸锂(高压型)市场主流价在225000元/吨。(所有数据截至4月30日)

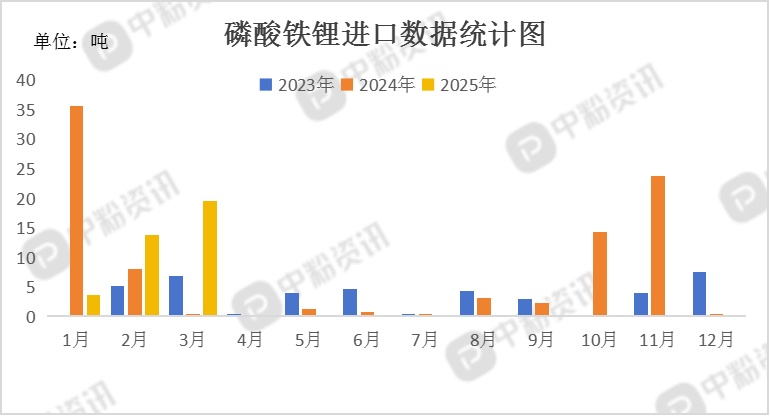

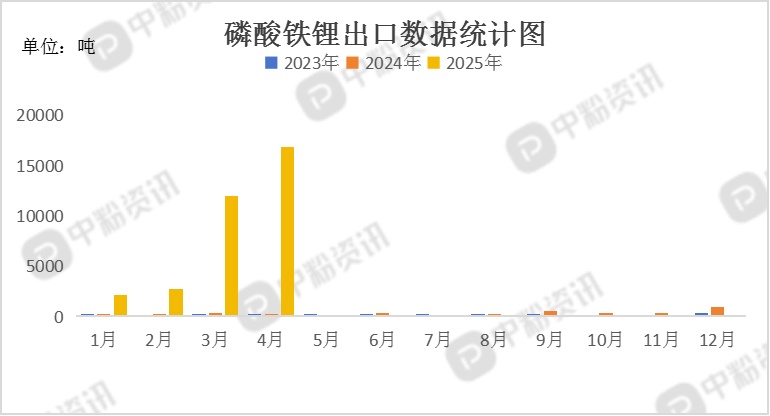

进出口数据:海关统计,2025年3月我国磷酸铁锂当月进口量为19.52吨,累计进口量为36.90吨,进口量环比上涨42.27%,进口量同比上涨4780.00%,累计进口量比去年同期下降16.16%。

海关统计,2025年3月我国磷酸铁锂当月出口量为11983.72吨,累计出口量为16853.85吨,出口量环比上涨338.46%,出口量同比上涨8312.10%,累计出口量比去年同期上涨4367.84%。

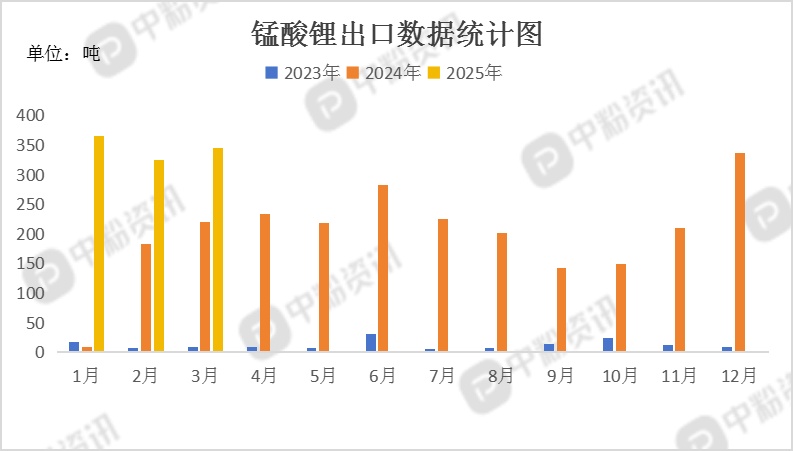

海关统计,2025年3月我国锰酸锂当月进口量为0.00吨,累计进口量为19.23吨,进口量环比下跌100%,同比下跌100%,累计进口量比去年同期上涨146.22%。

海关统计,2025年3月我国锰酸锂当月出口量为345.37吨,累计出口量为1034.26吨,出口量环比上涨6.78%,出口量同比上涨56.89%,累计出口量比去年同期上涨151.77%。

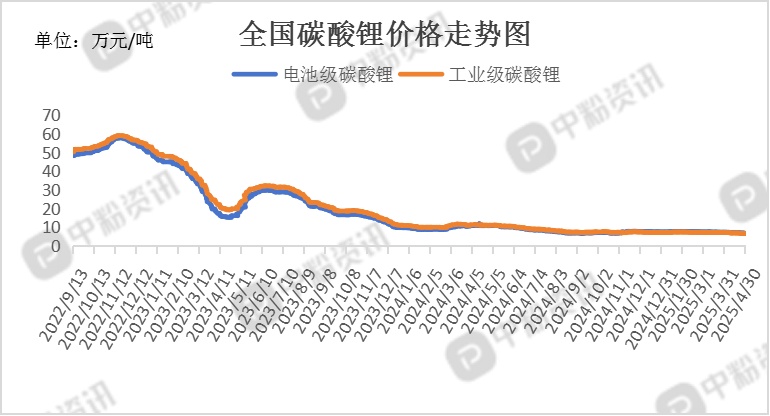

上游成本分析:碳酸锂价格持续探底,4月期货主力合约多次跌破7万元/吨关键位,最低触及6.75万元/吨,创2022年以来新低;现货电池级碳酸锂报价区间回落至6.86万-7.24万元/吨,较月初跌幅超7.8%。市场基差由负转正,仓单注册量持续增加,持货商更倾向现货销售而非仓单质押,流动性压力加剧。4月北方中小锂盐厂因矿价倒挂减产,但头部企业通过技改降本提效,行业整体供应仍维持高位。下游正极厂采购意愿低迷,以去库为主;储能订单受美国关税冲击转弱,新能源汽车销量不及预期,需求边际增长乏力;动力电池领域排产环比微增,但正极厂对低价囤货持谨慎态度,刚需采购为主。

磷酸铁价格呈现震荡偏强态势,但涨幅有限,主因成本端工业一铵受春耕需求推动上涨,叠加硫酸亚铁等原料供应偏紧,企业生产成本压力加剧;行业面临成本传导受阻,下游磷酸铁锂企业订单分化,中小企业采购意愿不足,导致价格僵持整理。截至目前,磷酸铁主流报价维持10600元/吨(所有数据截至4月30日)

下游市场分析:智能手机市场出货量表现来看,国内一季度智能手机出货量同比增长3.3%,达7160万部,主要受“国补”政策及春节消费拉动,增速超越全球市场同期水平;分品牌看,小米出货量同比激增39.9%,华为凭借高端机型持续发力,苹果在华销量同比下滑9.0%,市场份额受国产厂商挤压明显。当前新能源汽车市场呈现稳中有进态势,销量增速虽较2024年有所放缓,但渗透率突破50%标志行业进入成熟期。自主品牌与新势力凭借技术迭代和价格策略主导市场,外资车企加速转型应对竞争。中长期看,智能化升级、全球化布局及政策红利仍是行业核心增长动力。

后市预测:短期来看,钴盐厂持续面临成本压力,近期刚需采买为主,被动消耗原料库存,成品库存累积,成交价格出现些许松动;锂盐市场成交情况较昨日有所缩减,预计短期内锂盐价格偏弱震荡运行;下游正极材料企业采购偏谨慎,别企业开始降低库存且减少原料采购,市场成交清淡。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝