737

737

2025-04-30

2025-04-30

中国粉体网讯

摘要:4月份,国内高纯石英砂市场受到多方因素影响,市场出现一定波动,受中美关税战的影响,使得进口高纯石英砂成本增加,光伏坩埚用高纯石英砂价格有上涨迹象。

市场概述:目前中美关税战对国内高纯石英砂市场产生了一定影响,中国从美国进口的高纯石英砂(如光伏坩埚内层砂和半导体级砂)占比较大,加征关税后,进口成本提升,目前进口砂价格和光伏坩埚用内层砂价格上调。短期内中国光伏企业对美出口量下降,会相应调整生产计划,减少石英坩埚等的生产,降低对高纯石英砂的采购量。目前市场上下游企业博弈僵持,市场成交订单数量有限,下游需求相对弱势。半导体级别的高纯石英砂市场需求旺盛,但国内缺少较为优质的矿石原料叠加国内提纯技术水平的限制,导致了中国对半导体级别的高纯石英砂依赖度很高,其中美国占据全球高端市场90%的份额。关税叠加地缘政治风险,导致供应链稳定性下降。光纤、光学、光源用高纯石英砂市场近期运行相对稳定,价格方面暂未见有明显波动迹象。

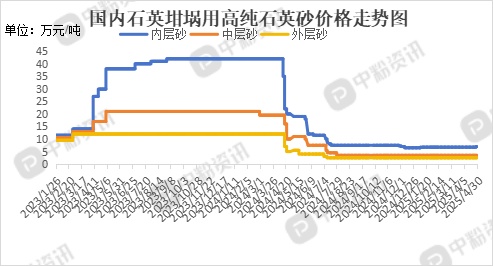

产品价格:截至目前,全国高纯石英砂市场主流价格分别为:国内高纯石英砂(石英坩埚外层用)均价在2.5万元/吨左右,国内高纯石英砂(石英坩埚中层用)市场均价在3.5万元/吨,国内高纯石英砂(石英坩埚内层用)市场成交价在6.75万元/吨左右,环比上周上涨3.70%,光纤用高纯砂市场主流报价在4.8-5.5万元/吨左右,光学镀膜用高纯石英砂(颗粒状)市场价格在2-3万元/吨,光学镀膜用高纯石英砂(柱状)市场价格在3.8-5.6万元/吨左右。(所有数据截至4月30日)

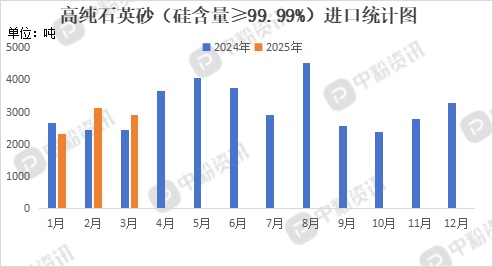

进出口:海关统计,2025年3月我国高纯石英砂(硅含量≥99.99%)当月进口量为2906.05吨,累计进口量为8349.71吨,进口量环比下降7.10%,进口量同比上涨19.23%,累计进口量比去年同期上涨10.69%。

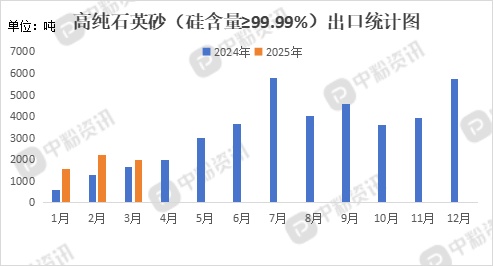

海关统计,2025年3月我国高纯石英砂(硅含量≥99.99%)当月出口量为2005.65吨,累计出口量5807.44吨,出口量环比下降10.40%,出口量同比上涨18.78%,累计出口量比去年同期上涨60.47%。

上游行情分析:国内优质石英矿资源稀缺,仅占全球储量的5%。受环保政策趋严和资源品位下降影响,国内产能扩张受限,行业供需维持紧平衡状态。不过,非洲和东南亚新兴矿区产能逐步释放,中国企业在海外矿产资源布局也在加速,近期国内高纯矿石市场在政策支持、资源发现和技术突破的推动下,正朝着国产化替代加速、供应能力提升、市场格局逐步优化的方向发展,未来市场前景广阔。

下游市场概况:4月份硅片价格整体运行态势呈下行状态,主要原因是下游终端组件需求快速回落,导致电池排产下降,对硅片需求大幅减弱,叠加上游多晶硅价格大幅下跌,以及美国对相关国家光伏产品增加关税等因素,带动硅片市场价格下行。截至目前,N 型 G10L 单晶硅片成交均价在 1.12 元 / 片,环比上周下跌 11.11%;N 型 G12R 单晶硅片成交均价在 1.30 元 / 片,环比上周下跌14.47%;N 型 G12 单晶硅片成交均价在 1.46 元 / 片,周环比跌幅5.81%。

中国半导体行业协会发布的 “集成电路原产地以晶圆流片地为准” 政策,阻断美企通过 “第三国封装“规避高关税的路径,强化了本土供应链地位,吸引全球设计企业回流合作,同时加速了国产设备替代,北方华创、中微公司等国产设备商订单激增。

光学、光源市场发展维稳,高端光学仪器产品占比逐年上升,中低端产品市场逐渐饱和。同时,随着新兴技术融合,光学仪器制造行业正朝着智能化、集成化方向发展。

后市预测:短期来看,由于关税影响,进口砂供应受限,国产砂替代空间广阔,国内企业有望加速技术升级和产能扩张。但同时,下游需求受贸易摩擦和市场整体环境的影响,存在一定的不确定性,预计上下游企业将继续博弈,价格短期内可能保持稳定或呈小幅波动。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝