327

327

2025-05-08

2025-05-08

中国粉体网讯

市场概述:本周,碳化硅市场现货交投清淡,下游需求缩水情况仍然没有得到改善,整体走势平稳。受中美关税战影响,部分下游用户出口受限,目前出口基本停摆观望中。半导体都处于刚刚起步阶段,新型陶瓷市场需求订单不多,整体碳化硅微粉市场弱势维稳。开工率相对平稳,供应正常。

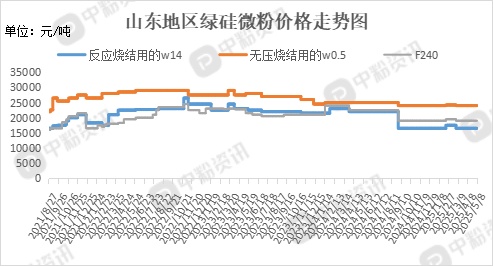

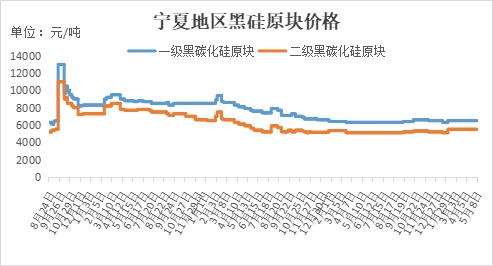

价格暂时未有明显波动,当前国内一级碳化硅块料主流价格在5900-6500元/吨,二级碳化硅块料主流价格在5000-5500元/吨,三级70碳化硅0-5mm主流报价在3700-3900元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:国内炼厂停工检修尚未结束,国内石油焦供应偏紧的格局仍在,但随进口焦的陆续到港,一定程度上缓解了国内供应压力。随着国内炼厂停工检修逐步收尾,石油焦产出量将稳步回升,市场供应有望转向宽松态势。负极和阳极企业当前采买积极性偏低。关税影响下,下游需求或将增长乏力。国际贸易政策的不确定性仍将对需求端形成抑制。

无烟煤供应较为充足,煤矿生产正常。下游需求持续疲软,电厂日耗微增但库存充足,终端压价严重,市场成交冷清。化工、冶金、电力等行业在当前整体经济环境下,需求增长乏力,对无烟煤的采购积极性不高,多以维持刚需为主。

下游需求:钢铁需求下行趋势继续,中短期内难以反转。我国房地产新开工端与施工端仍未企稳,或仍将持续走弱,导致地产用钢量持续下行。传统基建逐步饱和,新质生产力用钢需求量有限,难以成为新的钢铁需求增长点。

本周水泥市场整体需求表现不佳。五一小长假后,福建地区市场需求恢复缓慢,企业出货量低,且将面临持续雨水天气。湖北武汉及鄂东地区整体需求一般,主导企业销量在4-5成。广东受五一小长假和雨水天气影响,市场需求弱,企业出货量低。部分地区错峰停窑政策执行不力,导致供给相对过剩,市场竞争激烈,价格受到冲击。

本周磨料磨具市场整体表现较为平淡,供应方面变化不大,刚需支撑,整体供需维持相对平衡。新型行业需求暂未明显增长,从长期来看,磨料磨具市场整体呈增长趋势。

新型陶瓷产品的发展势头迅猛,成为推动行业增长的新动力。目前陶瓷在电子信息、生物医疗及环保等领域应用成熟,未来随着下游行业技术的革新及相关政策的执行,新老产品迭代将会为陶瓷材料带来新的契机。

后市预测:综合来看,当前碳化硅微粉下游需求缩水,传统下游订单较差,新型陶瓷订单也相对一般,另外半导体都处于起步阶段,关税对微粉影响也比较大,出口停摆观望,因此,短时间来看,碳化硅市场大概率维持平稳态势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝