241

241

2025-05-15

2025-05-15

中国粉体网讯

市场概述:原料碳酸锂价格宽幅震荡,供应端库存充裕,企业以交付长协订单为主;磷酸铁原料(如工铵、磷酸)价格上扬,推高生产成本,但未显著传导至成品端。下游电芯厂采购节奏放缓,新能源汽车市场处于消费淡季,630抢装潮临近尾声;5月新能源汽车销量达71.7万辆(同比增长60.2%),长期需求仍具韧性。

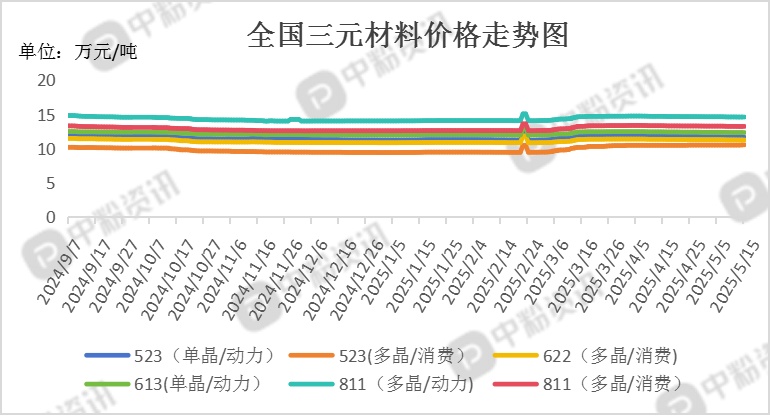

5月三元材料产量环比显著下滑,部分企业因订单缩减及成品库存压力主动下调开工率,头部企业产能利用率维持在 70%-80%。三元电池装机占比持续下滑,铁锂电池主导市场,对三元材料需求拉动有限;消费与小动力领域需求稳定,小圆柱电池生产维持满产,支撑非动力型三元材料出货。

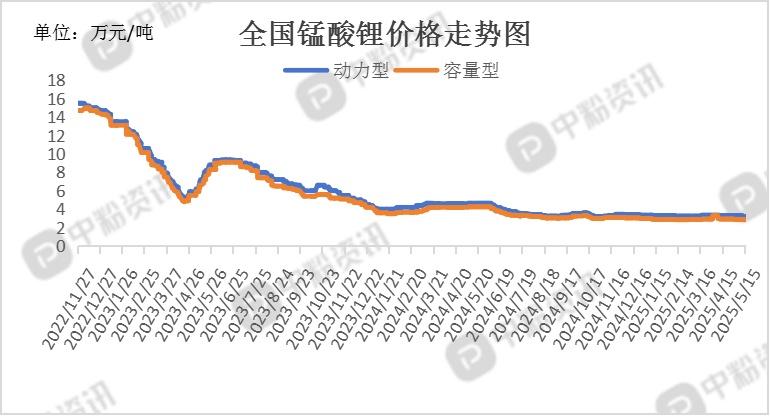

动力型锰酸锂华中地区市场主流报价稳定,未现明显涨跌,富宝锰酸锂指数维持 44,000元/吨。成交价与动力型基本持平,部分企业报价延续前期区间。碳酸锂价格持续下行未对锰酸锂形成显著成本冲击,产业链观望情绪浓厚。锂矿及锂盐市场供应充足,下游材料厂采购以长协订单为主,散单需求疲弱5;锰酸锂企业开工率维持 60%-70%,未出现大规模减产。

钴酸锂(动力型)市场报价集中在 10.5万-11.5万元/吨,价格波动幅度较前月明显收窄。锂盐产能释放平稳,江西地区主流厂商维持 70%-80% 开工率,未出现大规模库存积压;钴酸锂生产企业以长单交付为主,散单议价空间有限,市场流通量偏低。(所有数据截至5月15日)

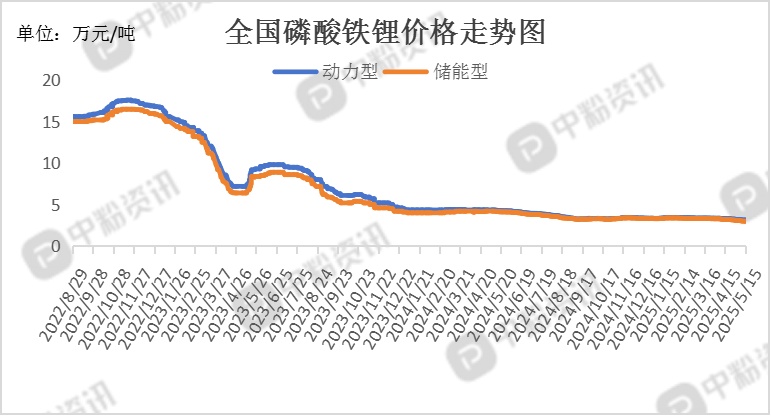

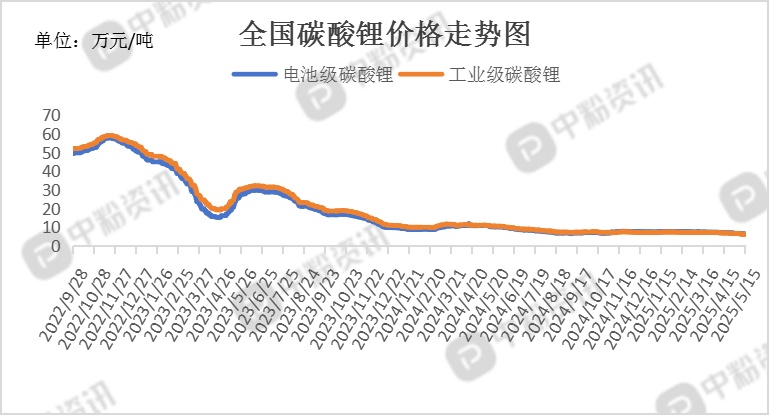

上游成本分析:电池级碳酸锂指数(≥99.2%)报 103,000元/吨,单日下跌 3,000元/吨,周累计跌幅达 2.83%,成本端压力进一步显现。工业级碳酸锂价格同步走低,下游压价情绪主导市场成交。锂盐企业产能释放平稳,锂辉石与云母提锂工艺均无明显减产,市场现货流通量充足;锂矿进口量维持高位,港口库存持续积累,加剧供应宽松预期。动力电池领域受磷酸铁锂与三元材料双重挤压,碳酸锂采购以刚需为主。储能及消费电子领域需求增量有限,产业链整体去库节奏缓慢。

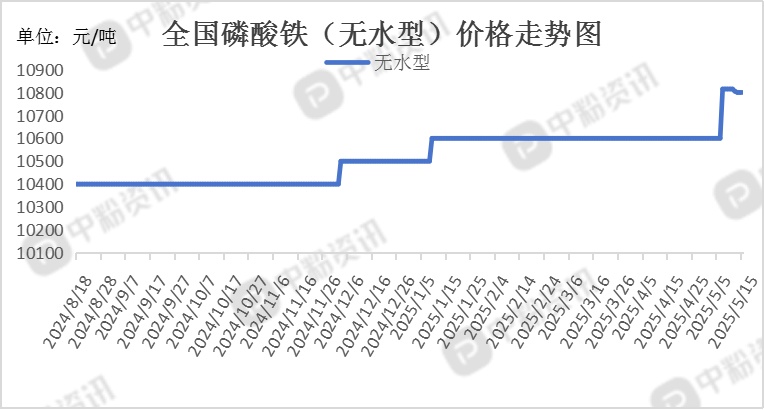

磷酸铁市场价格维持坚挺,五月企业维持稳定生产,整体来看磷酸铁目前处于累库状态,新企业以低价进入市场,谨慎观望下游铁锂市场需求变动。(所有数据截至5月15日)

下游市场分析:比亚迪唐新能源在西安、承德等地推出限时降价补贴,起售价降至 16.68万元(降幅最高1.8万元),坦克500 Hi4-Z版提供 13000元舒享套餐、最高 9000元选装基金等购车礼包,价格维稳于 33.5万元起。纯电车型价格竞争加剧,特斯拉Model Y、宏光MINIEV等主力车型通过促销维持市场份额。

5月1-21日新能源零售销量达 37.2万辆,同比增长 109%;批发量 36.1万辆,同比增 81%,市场热度持续回升。比亚迪海鸥、小米SU7等车型周销量均超 0.50万辆,稳居纯电市场前三。北方地区(如西安、承德)降价促销力度更大,南方市场以新车交付为主。

后市预测:由于前期碳酸锂现货价格连续走弱,看跌情绪传导至下游,正极材料价格全面跟跌为主;短期内锂电市场未好因素支撑有限,预计正极材料市场操作谨慎,多观望后市为主,市场交投情绪较为低迷。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝