316

316

2025-05-29

2025-05-29

中国粉体网讯

摘要:5月正极材料价格全面下跌,动力型磷酸铁锂价格由月初3.22万元/吨跌至月末3.05万元/吨,跌幅5.28%;三元材料(523型)跌幅1.7%。锰酸锂、钴酸锂价格分别下跌3.03%、2.22%,市场报价整体承压。上游碳酸锂价格持续探底,叠加磷酸铁、硫酸镍等原料价格低迷,正极材料成本端缺乏支撑。

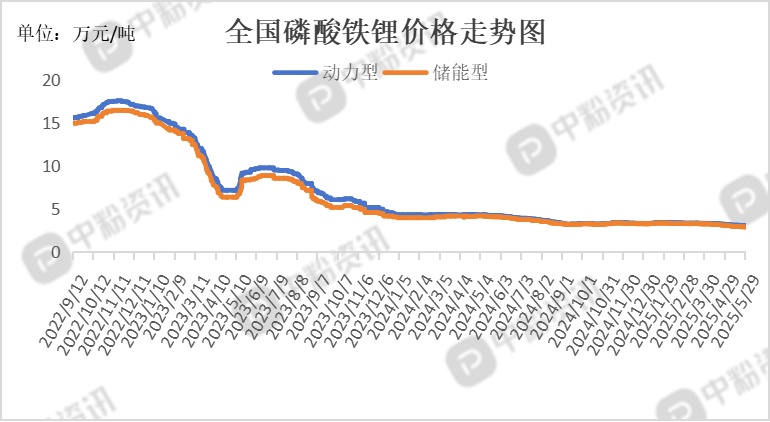

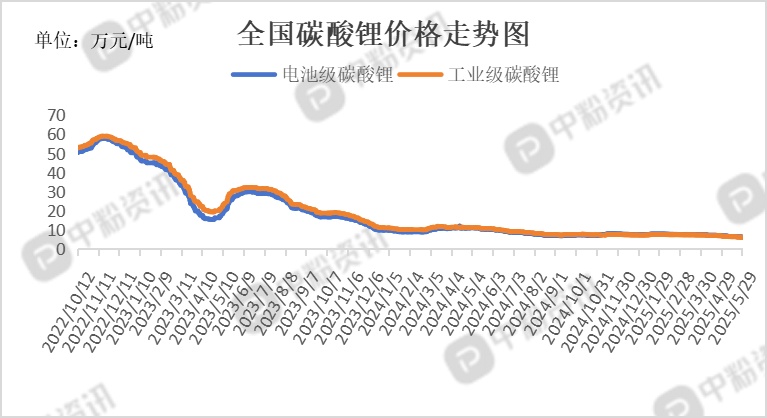

市场概述:5月磷酸铁锂价格持续下行,动力型磷酸铁锂价格由5月初的32200元/吨逐步跌至月底的30500元/吨,储能型价格同步下滑至29300元/吨。主要受碳酸锂现货价格跌至6.30万元/吨以下及磷酸铁成本松动驱动。碳酸锂月内跌幅超17%,叠加磷酸铁企业原料采购价回调,磷酸铁锂厂商成本压力缓解,加工费维持稳定。头部企业开工率维持高位,预计5月产量环比微增2.16%至27.45万吨,但部分企业因库存压力放缓排产节奏。

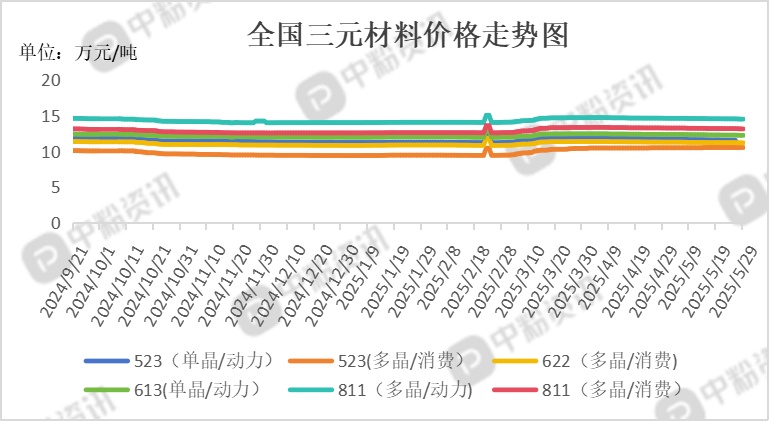

三元材料(523型动力多晶)市场价格从月初约11.5万元/吨跌至月末11.5万元/吨附近,跌幅约1.71%;811型价格同步下滑至14万元/吨区间,终端压价与成本支撑弱化是主因。三元前驱体同步承压,5/6/8系前驱体价格在5月中旬分别下跌0.02万元/吨、0.02万元/吨、0.04万元/吨,成本传导压力加剧。上游碳酸锂价格持续探底,叠加镍钴原料价格波动,导致三元材料生产成本中枢下移。头部企业如容百科技通过海外产能布局缓解压力,但中小厂商开工率普遍低于预期。新能源汽车市场仍以磷酸铁锂车型为主导(比亚迪等品牌份额扩大),三元电池装机占比持续下滑,电芯企业采购以刚需为主。

截至5月29日,国内钴酸锂现货报价区间为22.8-25万元/吨,部分低价货源已触及22.2万元/吨,市场重心持续下移市场价格下移主因有,上游四氧化三钴等原料成本支撑减弱、下游数码电池需求疲软、贸易商抛售库存压力增大等。截至5月29日,电池级碳酸锂价格跌至6.09万元/吨,进一步削弱钴酸锂成本支撑;但四氧化三钴价格曾因刚果(金)出口限制政策短暂飙升,但未有效传导至钴酸锂终端价格。

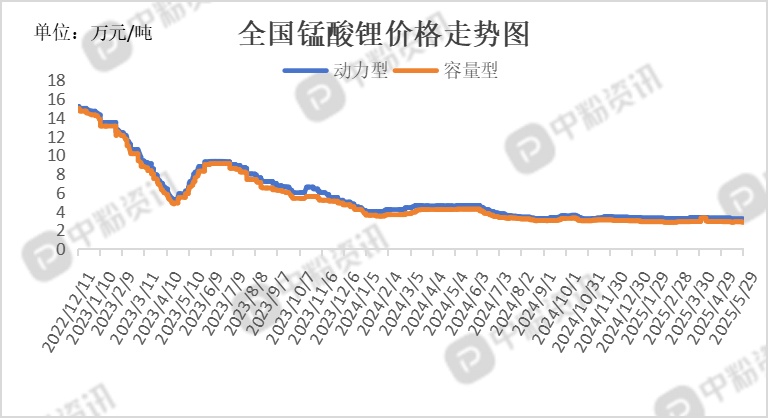

5月29日市场报价显示,动力型锰酸锂华中地区主流价维持3.2万元/吨区间,容量型价格小幅回落至3.2万-2.5万元/吨,碳酸锂价格持续探底进一步拖累锰酸锂成本支撑,5月锰酸锂产量预计0.88万吨,环比下降超10%,部分中小厂商因亏损被迫减停产,头部企业依靠长单维持稳定生产,市场集中度显著提升;上游锰矿价格同步走弱(如澳大利亚Mn46%锰矿报价5.1美元/吨度,环比降0.3美元/吨度),但原料成本下降未能有效缓解企业盈利压力。(所有数据截至5月29日)

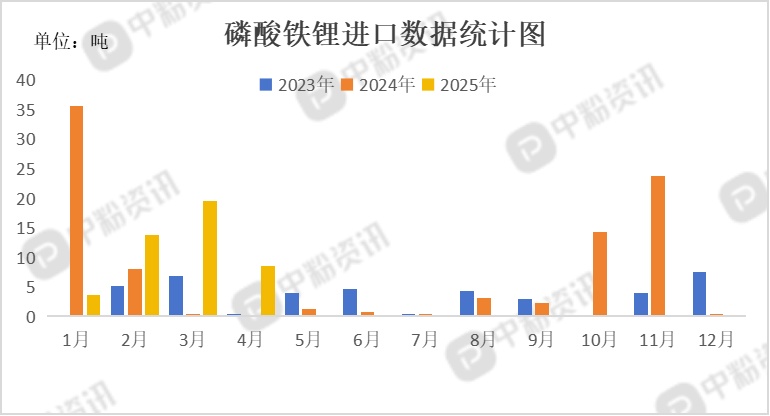

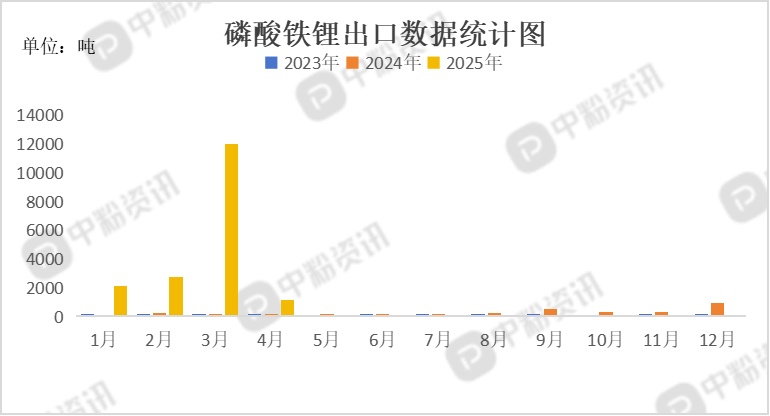

进出口数据:海关统计,2025年4月我国磷酸铁锂当月进口量为8.61吨,累计进口量为45.51吨,进口量环比下降55.87%,累计进口量比去年同期上涨3.43%。

海关统计,2025年4月我国磷酸铁锂当月出口量为1151.71吨,累计出口量为18005.56吨,出口量环比下降90.39%,出口量同比上涨1710.15%,累计出口量比去年同期上涨3984.27%。

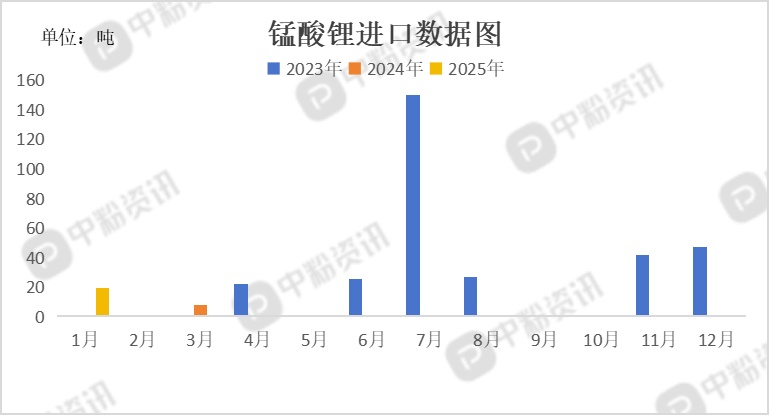

海关统计,2025年4月我国锰酸锂当月进口量为0.08吨,累计进口量为19.31吨,累计进口量比去年同期上涨147.25%。

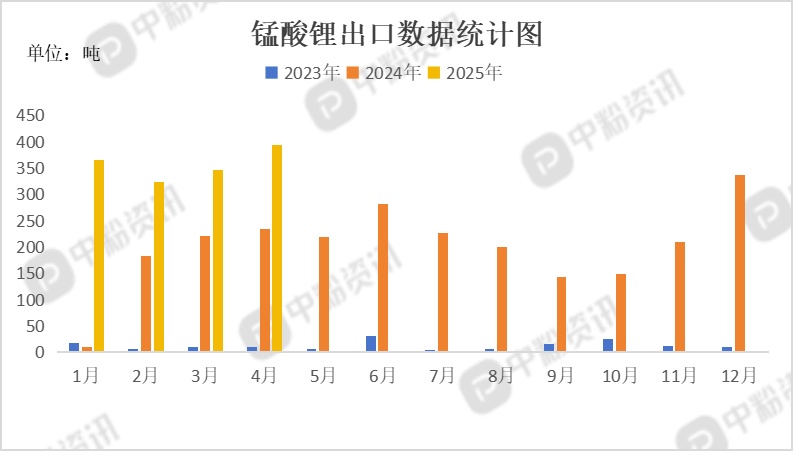

海关统计,2025年4月我国锰酸锂当月出口量为392.40吨,累计出口量为1426.66吨,出口量环比上涨13.62%,出口量同比上涨68.16%,累计出口量比去年同期上涨121.48%。

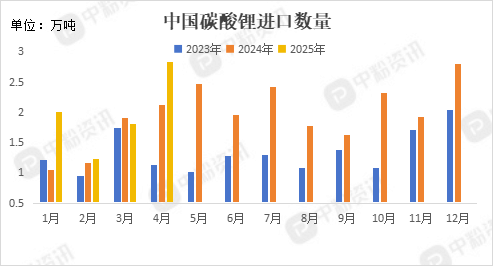

海关统计,2025年4月我国碳酸锂当月进口量为2.83万吨,累计进口量为7.88万吨,进口量环比上涨56.35%,进口量同比上涨33.49%,累计进口量比去年同期上涨26.69%。

海关统计,2025年4月我国碳酸锂当月出口量为0.07万吨,累计出口量0.17万吨,出口量环比上涨250.00%,出口量同比上涨133.33%,累计出口量比去年同期上涨41.67%。

上游成本分析:截至5月29日,电池级碳酸锂现货均价跌至5.95万-6.09万元/吨,今日午盘,碳酸锂期货主力合约价格继续下行,跌幅达2.82%,现货报价进一步下探,部分低价货源已跌破6万元/吨成本线。上游锂矿价格持续下跌,非洲及南美盐湖新增产能释放导致锂精矿成本中枢下移,盐湖提锂边际成本降至3.1万-3.5万元/吨,但当前现货价格仍低于多数锂盐厂盈亏平衡点,碳酸锂期货贴水现货幅度扩大至2400元/吨,反映出市场对后市价格中枢下移的悲观预期。

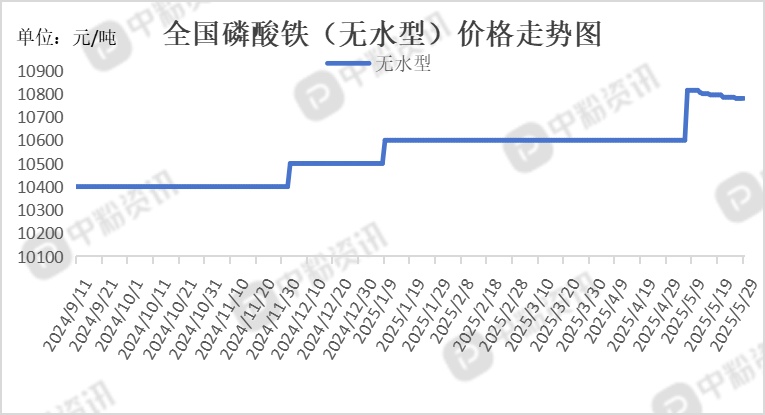

截至5月29日,无水磷酸铁主流商谈价格维持在10200-11000元/吨区间,价格环比持平,但市场低价货源逐步收紧;5月29日碳酸锂现货价格跌破6.3万元/吨,拖累磷酸铁锂成本支撑,间接限制磷酸铁价格上行空间。上游工业级磷酸一铵湖北市场窄幅波动,部分企业暂停收单,但硫酸亚铁因检修影响预计后市价格略有推涨,支撑磷酸铁生产成本;磷酸铁锂企业订单需求未明显调整,铁锂厂商开工率保持高位,带动磷酸铁供应端维持稳定生产节奏。磷酸铁锂厂商采购以刚需备货为主,动力电池市场排产虽微增但储能订单受美国关税政策冲击,整体需求增量有限;成本传导不畅导致上下游僵持,下游因碳酸锂价格持续探底,对磷酸铁压价意愿增强。

下游市场分析:5月新能源车零售渗透率突破53.5%,前25天累计零售405万辆,同比增长35%;价格战白热化,特斯拉Model 3降价至22.75万元,比亚迪高端车型最高降幅超5.3万元,行业利润率跌至4.3%。全球智能手机换机周期延长至34个月,新兴市场增速降至3%-5%,高端机型成少数增长点;硬件创新边际效益递减,5G普及红利消退,AI功能尚未形成差异化竞争力。芯片短缺、锂价波动抑制产能,消费降级加剧中低端市场萎缩,智能手表、AR/VR设备分流需求,智能手机“全能终端”地位受挑战。

后市预测:从原料方面来看,硫酸钴及四氧化三钴市场相对稳定,价格面持稳;碳酸锂现货价格继续走弱,成本面暂无支撑情况下,正极材料市场稳中跟跌,预计后期仍有下跌空间;随着市场看跌情绪加重下,市场在原料采购方面仍显谨慎,多数企业消化库存,少数刚需补货为主;预计短期内头部企业仍依靠长协订单,中小型企业按单生产。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝