263

263

2025-06-05

2025-06-05

中国粉体网讯

市场概述:高纯镓:端午节后,国内高纯镓市场延续供需偏紧格局。自2025年3月7日国家实施出口管制政策以来,审批流程耗时依旧较长,海外供应链紧张程度有增无减。国内企业虽积极投身技术研发,力求在高端市场占据一席之地,但受技术转化进程缓慢以及生产设备调试难题制约,短期内产能难以实现大幅增长。从需求端来看,随着 5G 通信网络建设向纵深推进,以及新能源汽车产业的迅猛扩张,化合物半导体需求急剧攀升。高纯镓作为制备氮化镓、砷化镓等化合物半导体材料的核心原料,需求呈现出爆发式增长态势。在此背景下,市场报价持续上扬,预计未来市场仍将维持紧平衡状态,价格具备进一步上涨的动力。

高纯铟:端午节后,高纯铟市场走势平稳,市场活跃度较低,厂家参与市场交易的积极性普遍不高。在原料供应方面,粗铟原料紧缺问题依旧突出,尽管部分冶炼厂已出货,但整体出货量有限,导致粗铟价格居高不下,对高纯铟生产成本形成较强支撑。需求端来看,终端需求未见明显起色,面板市场此前释放的积极信号,如新型显示技术研发取得进展等,尚未有效传导至高纯铟市场,短期内,对精铟的需求增长幅度有限。买卖双方在价格上分歧较大,市场观望氛围浓厚,成交多以刚需采购为主。

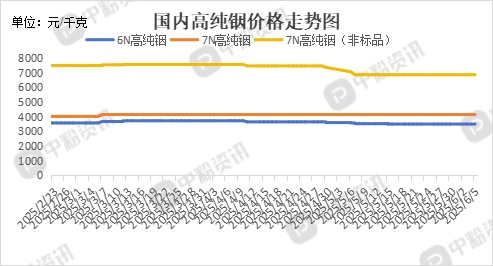

产品价格:截至目前,目前国内

6N 高纯镓主流成交价在1965元/千克左右,7N

高纯镓主流报价在2075元/千克左右;6N高纯铟国内市场主流价格为3500元/千克,7N高纯铟市场报价在3700元/千克左右,7N高纯铟(非标品)的市场成交价在6850元/千克左右。(所有数据截至6月5日)

上下游市场联动分析:

高纯镓

上游市场:镓金属主要伴生于铝土矿、铅锌矿等矿产资源中。全球铝土矿资源储量丰富,中国金属镓储量

19 万吨,占全球探明储量的 68%

左右,居全球首位。目前国内氧化铝生产企业多以副产品形式产出粗镓,为高纯镓生产提供原料。然而,受环保政策趋严、矿石品位下降等因素影响,粗镓产量增长受限,对高纯镓供应稳定性带来挑战。

下游市场:高纯镓下游应用广泛,主要集中在半导体领域,用于制造

GaAs 衬底 / 器件、GaN 衬底 / 器件等,占比高达 72%。在 5G

通信领域,氮化镓基射频器件凭借其高电子迁移率、高击穿电场等优势,可有效提升基站信号发射功率与接收灵敏度,随着 5G 网络深度覆盖以及未来 6G

技术研发推进,对高纯镓需求将持续攀升;新能源汽车产业中,车载充电器、逆变器等功率器件使用氮化镓材料,能够显著提升能源转换效率,降低能耗,随着新能源汽车市场渗透率不断提高,对高纯镓需求呈几何倍数增长;此外,在光电器件、太阳能电池等领域,高纯镓同样发挥着关键作用,随着技术不断进步,这些领域对高纯镓的需求也在稳步增长。

高纯铟

上游市场:铟通常与铅锌矿、锡矿等伴生。全球铅锌矿、锡矿资源分布广泛,为铟的生产提供了原料基础。但铟在矿石中含量极低,提取难度较大。当前粗铟原料供应紧张,主要原因在于铅锌、锡等主矿种开采量受政策调控、矿山资源枯竭等因素影响,导致伴生铟产量减少。同时,部分粗铟生产企业因环保压力、技术改造等原因,开工率不足,进一步加剧了粗铟供应短缺局面,对高纯铟生产造成直接影响。

下游市场:高纯铟在半导体行业用于制造微电子器件和光电子器件,如

LED 芯片、太阳能电池等。在 LED 领域,随着 Mini LED、Micro LED

技术发展,对高纯铟的纯度和质量要求不断提高,需求也随之增加;在光伏产业,铟基

CIGS(铜铟镓硒)薄膜太阳能电池具有较高的光电转换效率,是未来光伏技术发展的重要方向之一,随着 CIGS

电池市场份额逐步扩大,对高纯铟需求将持续增长。

后市市场预测:

高纯镓:短期内,出口管制政策影响仍将持续,审批流程繁琐使得海外供应受阻局面难以快速缓解。国内企业虽积极提升产能,但技术突破及产能扩张需要时间,短期内高纯镓供应紧张局面将延续。

高纯铟:短期内,由于供需失衡局面未得到根本改善,且成本支撑较强,高纯铟价格有望在当前震荡区间内小幅上涨。未来 2-3 个月后,若供应端改善效果显著,价格上涨幅度将受到抑制,可能进入相对平稳的价格波动区间。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝