483

483

2025-06-19

2025-06-19

中国粉体网讯

市场概述:

高温煅烧氧化铝:

本周,国内高温煅烧氧化铝粉市场交投氛围略显疲软,呈现出供需双弱、价格稳中偏弱的运行态势。主要原因在于,工业粉现货价格持续走低,传导至高温煅烧环节;另外下游耐火材料、陶瓷行业采购谨慎,实际成交多以长协订单为主,散单议价空间扩大。开工方面,部分生产企业开工率提升,山东地区加权平均开工率在94.17%。需求方面,传统钢铁用耐火砖需求平稳,水泥窑用耐火材料受基建投资增速放缓影响订单减少。传统陶瓷市场行情持续低迷,维持刚需采买。

高纯氧化铝:

高纯氧化铝价格表现坚挺,供需缺口仍然较为明显,国内需求快速增长但高端产品依赖进口,国内低端产能过剩,价格竞争激烈。高纯氧化铝生产企业普遍采用长期协议订单模式,现货市场流通量相对有限。新能源领域需求表现亮眼,锂电池隔膜涂层用氧化铝采购量环比增长 15%。未来,随着半导体、新能源等领域需求爆发以及国内技术突破,行业将呈现“低端过剩,高端紧缺”的分化格局。

价格趋势:

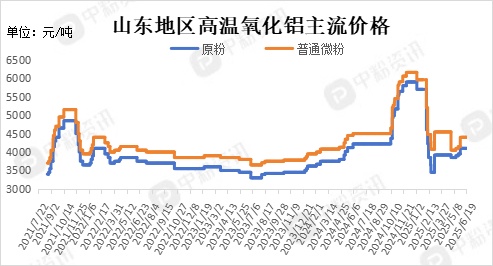

高温煅烧氧化铝价格,当前山东地区原粉主流出厂价格在3950-4350元/吨左右,微粉主流出厂价格在4150-4630元/吨左右,隧道窑烧结低钠微晶原粉报价5800-6000元/吨左右,325目低钠微晶微粉报价6000元/吨左右。高端产品如99%纯度电子陶瓷用氧化铝价格维持在8800-9200元/吨。河南地区原粉主流出厂价格在4100-4450元/吨左右,微粉主流出厂价格在4300-4600元/吨左右,低钠微粉普遍报价5000元/吨以上。

目前,国内高纯氧化铝4n;平均粒径D50 在3-5μm的主流出厂报价在55元/公斤左右,高价在100-145元/公斤左右。氧化铝含量4n;平均粒径D50 在1-3μm的主流出厂报价在47-65元/公斤左右,高价在100-145元/公斤左右。国内高端产品(5N-6N)国内自给率不足,主要依赖日本、美国进口,住友化学的5N氧化铝价格约50-80万元/吨,6N产品超100万元/吨。

上游市场:

国内氧化铝市场本周价格稳中偏弱,库存压力逐步显现。雨季运输效率下降及矿权争端导致后续供应不确定性增加。下游电解铝运行产能增至4413.9万吨/年,周均产量86万吨,但淡季效应下铝棒库存升至13万吨,加工费下滑至200元/吨,采购意愿趋弱。现货价格持续小幅下行趋势,河南氧化铝跌20元/吨到3180元/吨,山西跌20元/吨到3180元/吨,山东跌20元/吨到3180元/吨。

下游市场:

耐火材料市场整体价格相对稳定,主流耐火材料产品价格波动较小。但部分高端、特种耐火材料,由于原材料成本上升以及市场需求的变化,价格有轻微上涨趋势。传统钢铁用耐火砖需求平稳,水泥窑用耐火材料受基建投资增速放缓影响订单减少。先进陶瓷在众多高科技领域有着广泛应用,需求持续增长。

后市预测:

短期来看,市场供需弱平衡格局难改,价格或延续小幅波动。中长期,新能源领域需求增长将成为核心驱动力,预计锂电池、光伏玻璃用氧化铝需求占比大幅提升,精细氧化铝未来发展向好。

移动端

移动端

氧化铝

氧化铝