517

517

2025-06-19

2025-06-19

中国粉体网讯

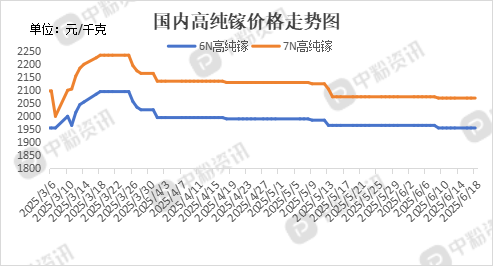

市场概述:高纯镓:自2025年3月7日国家实施出口管制政策以来,高纯镓的海外供应受阻,审批流程缓慢使得海外买家拿货难度大增,供应链紧张局势加剧。国内方面,尽管企业积极投入技术研发,期望在高端市场获取份额,但技术转化为实际生产力的进程缓慢,导致短期内产量提升面临瓶颈。需求方面来看,5G 网络建设的持续深入以及新能源汽车市场的火爆,极大地拉动了化合物半导体的需求。而高纯镓作为制备氮化镓、砷化镓等半导体材料的关键核心原料,其需求呈现爆发式增长。整体来看,预计未来一段时间内,高纯镓市场将维持供应偏紧的平衡状态,市场走势稳中上行可能性较大。

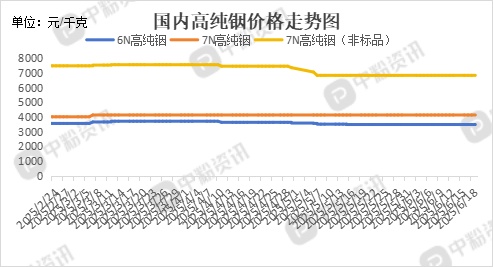

高纯铟:本周高纯铟市场走势平稳,但市场活力明显不足。厂家在买卖方面表现较为谨慎,积极性不高。供应方面来看,粗铟一直处于紧缺状态,虽然部分冶炼厂有出货动作,但出货量有限,这使得粗铟价格居高不下,从而推高了高纯铟的生产成本。在需求端,终端市场表现欠佳,短期内高纯铟的需求增长乏力。买卖双方在价格上存在较大分歧,目前市场成交主要以刚需采购为主,市场观望氛围浓厚。

产品价格:截至目前,目前国内 6N 高纯镓主流成交价在1955元/千克左右,环比上周下跌0.51%,7N 高纯镓主流报价在2070元/千克左右,环比上周下跌0.24%。6N高纯铟国内市场主流价格为3335元/千克,环比上周下跌3.71%,7N高纯铟市场报价在3700元/千克左右,7N高纯铟(非标品)的市场成交价在6600元/千克左右,环比上周下跌3.65%。(所有数据截至6月19日)

上下游市场联动分析:

高纯镓

上游市场:镓金属主要伴生于铝土矿、锌矿等矿产资源中,提取难度较大,尤其是高纯度镓的提取。我国虽拥有全球80%以上的储量且是最大的原镓产能国,但出口管制政策实施后,国内对镓资源的管控加强,上游原材料供应在一定程度上优先保障国内企业,这对国内高纯镓生产企业的原料供应稳定性有积极影响。同时,上游矿产资源的开采和提炼技术的进步,也会影响高纯镓的生产成本和产量。

下游市场:在下游,高纯镓主要应用于半导体、光电子器件等领域。以氮化镓为代表的第三代半导体材料在5G 通信、国防军工、节能照明等场景中具有不可替代的作用。高纯镓的供应情况直接影响到这些下游产业的发展进度。若高纯镓供应不足,将导致下游半导体企业生产受限,进而影响到 5G 基站建设速度、新能源汽车充电桩的普及等。反之,若高纯镓供应充足且价格合理,将促进下游产业的快速发展和技术创新。

高纯铟

上游市场:铟资源主要分布在中国、日本、加拿大等国家。上游粗铟的供应情况对高纯铟生产至关重要。当前粗铟紧缺,使得高纯铟生产企业面临原料成本上升的压力。冶炼厂的出货量和出货价格直接决定了高纯铟企业的生产成本。如果上游粗铟供应持续紧张,高纯铟企业可能会面临减产甚至停产的风险。

下游市场:高纯铟下游应用广泛,包括平板显示、太阳能电池、半导体等领域。在平板显示领域,若高纯铟供应不足或价格过高,可能导致面板生产成本上升,进而影响面板价格和市场销量。在太阳能电池领域,高纯铟作为重要的生产原料,其供应情况会影响太阳能电池的生产规模和技术发展方向。

后市市场预测:

高纯镓:预计未来一段时间内,高纯金属镓维持稳中上行可能性较大,供应端会偏紧,需求端,半导体、新能源等行业对高纯镓的需求将随技术进步进一步增长,特别是半导体产业向更高制程迈进,对高纯镓质量与数量要求将更为严苛。

高纯铟:预计未来一段时间内,高纯铟市场将继续维持买卖双方僵持的局面,价格大概率在当前区间内震荡。若粗铟供应进一步恶化,不排除高纯铟价格因成本推动而出现上涨,但上涨幅度将受到需求疲软的限制。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝