605

605

2025-07-17

2025-07-17

中国粉体网讯

市场概述:本周,国内熔融石英市场呈现温和上涨态势,价格方面波动不大,行业整体开工率保持在较好区间,成交以实质性采购需求为主导,整体需求处于向上态势。下游方面,当前电子电路制造业面临冰火两重天,低端产品同质化竞争白热化,而高端领域在智能驾驶、AI基础设施及5G/6G建设的推动下,高精密HDI、柔性线路板和芯片载板需求激增,技术领先的龙头企业正加速扩产以抢占市场高地。受终端需求萎缩影响,耐火材料价格仍上行乏力。

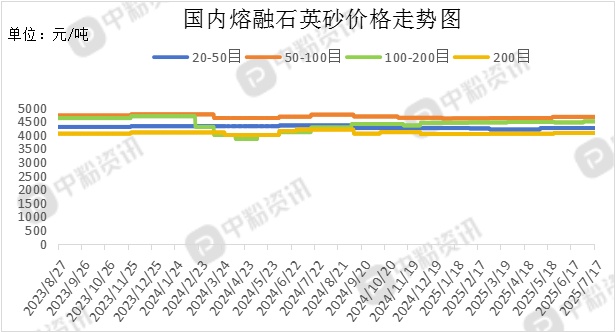

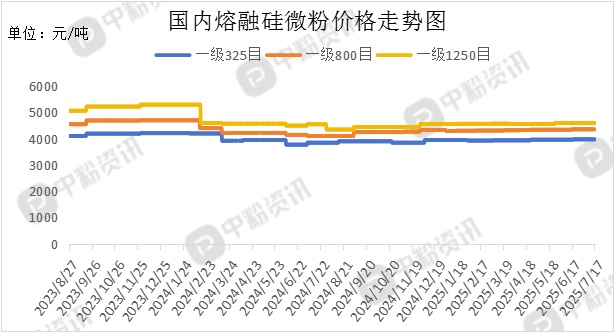

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3950-4550元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4500-4900元/吨;100-200目(SiO2:99.9%-99.98%;)均价在4000-4700元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3800-4300元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4540元/吨左右。(所有数据截至7月17日)

上游成本分析:上游方面来看,英矿石国内供给充裕,地域分布呈现明显集群特征(如江苏产区),市场运行平稳,具备自有矿源的企业竞争优势显著。据了解,目前电熔前矿石市场价保持在900-1000元/吨之间。

下游市场分析:下游方面,在5G网络建设、人工智能应用、云存储扩容、新能源汽车电子化及低轨卫星通信等需求的共同推动下,高端PCB产品(包括高多层板、HDI和封装基板)迎来发展机遇,其中超高多层板(18层及以上)、高密度互连板和芯片封装基板将成为增长最快的细分市场。受建筑钢材消费萎缩和环保政策收紧的双重压力,再结合低端耐火材料市场已无增量空间,耐火材料市场整体需求呈现下降趋势。

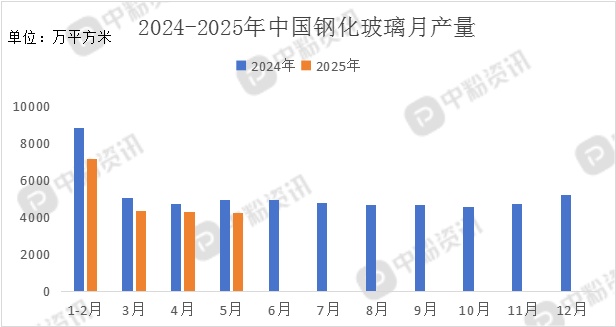

一方面,新能源车市占率跨越40%大关,在减重需求驱动下车用钢化玻璃用量增长两成,全景天窗和HUD配置率分别攀升至65%与35%;另一方面,受益于BIPV政策支持,双玻组件市占率攀升至28%,推动关联钢化玻璃价格指数上涨8%-10%。

后市预测:整体来看,熔融石英市场保持稳定态势,生产端运行正常,供应量维持稳定水平,需求端,中低端PCB市场将陷入产能过剩与价格混战困局,高端市场正在不断突破。就短期而言,熔融石英市场延续平稳向好走势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝