1243

1243

2025-07-24

2025-07-24

中国粉体网讯

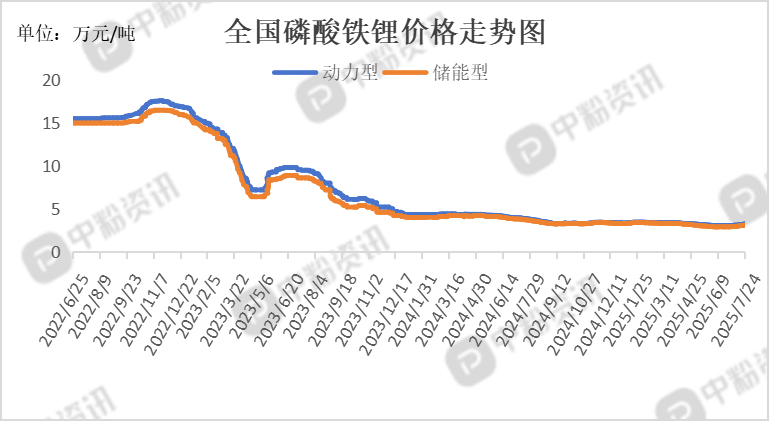

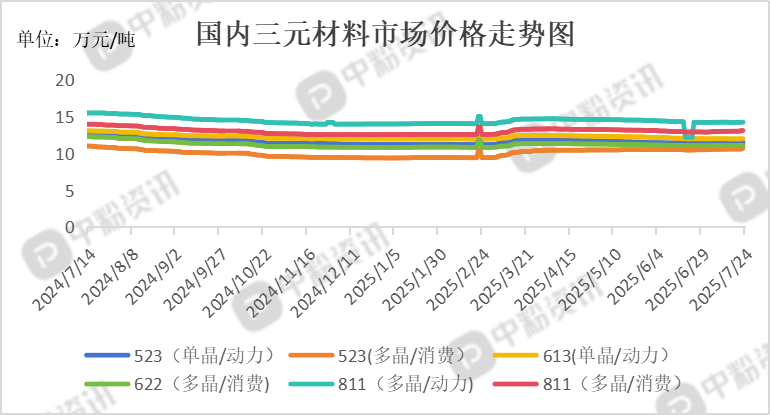

市场概述:本周,锂盐厂减产检修及上游矿源供应趋紧,推动铁锂生产成本上移,截至7 月24日,动力型磷酸铁锂市场主流报价在3.27万元/吨;储能型磷酸铁锂市场主流报价在3.12万元/吨。供应端,头部企业产能利用率达85%以上,高压实产品(压实密度≥2.60g/cm³)因适配快充电池需求,产能供不应求,加工费溢价显著。安徽、四川等地中小厂商受环保检查影响减产,低端产能加速出清。需求端,动力电池方面,新型车型导入带动备货需求,订单向头部集中;储能领域,国内大储招标恢复,海外订单激,电芯厂排产排至11月。7月下旬碳酸锂价格暴涨,但三元材料因需求疲软无法顺利传导成本,企业利润空间被压缩。刚果(金)钴矿出口限制未显著推高三元价格,因市场对钴需求预期偏弱,电芯厂拒绝承担成本上涨。企业订单分化,仅头部企业因配套新车型获得增量订单;中小厂商订单持续萎缩,行业产能过剩率达30%以上。(所有数据截至7月24日)

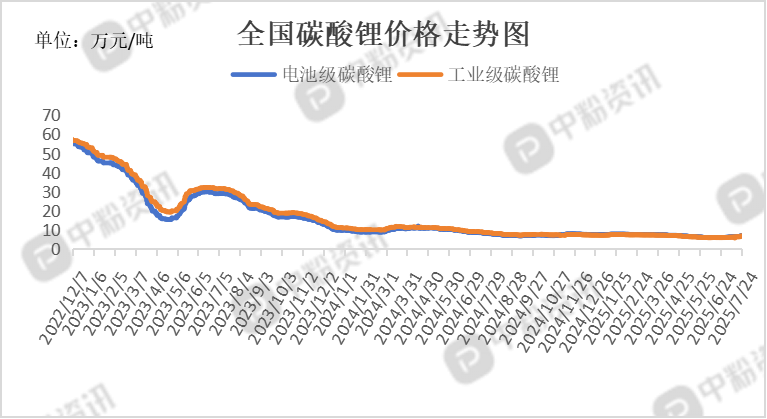

上游成本分析:7月24日碳酸锂期货主力合约收涨7.21%,报76,680元/吨,盘中最高涨幅近8%,基差扩大至-4,960元/吨(期货升水),反映期货涨幅显著脱离现货基本面。截至目前,电池级碳酸锂均价7.055万元/吨,单日上涨100元/吨;工业级碳酸锂均价6.89万元/吨,单日上涨100元/吨。锂精矿价格周涨7%:澳洲锂辉石CIF报价730美元/吨,非洲锂矿涨至657.5美元/吨,推高碳酸锂生产成本。本周磷酸铁主流报价区间维持在10,100-11,100元/吨,市场均价连续多日持平。部分新产能扩张企业为保障出货量,主动下调价格,导致市场成交重心小幅下移,低价货源增多。7月新产能释放月后,老牌企业议价空间被压缩,竞争加剧。(所有数据截至7月24日)

下游市场分析:2025 年上半年,我国新能源汽车产销量分别为 696.8 万辆和 693.7 万辆,同比分别增长 41.4% 和 40.3%,新能源汽车新车销量达到汽车新车总销量的 44.3%,保持较高的增长态势。7 月 1-20 日,全国乘用车新能源市场零售 53.7 万辆,同比增长 23%;全国乘用车厂商新能源批发 51.4 万辆,同比增长 25%

后市预测:成本面支撑下,正极材料价格全面跟涨;当前市场买涨情绪引导下,市场采购意愿增强,新订单成交价格处于博弈中;当前下游终端市场订单需求增加,部分头部企业出货量增长。预计后期下游电芯企业备货继续增加。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝