448

448

2025-07-31

2025-07-31

中国粉体网讯

摘要:7月份,国内石英砂市场交易活跃度尚可,整体行情保持稳定,需求端以刚需补货为主,对市场产销的拉动作用有限。

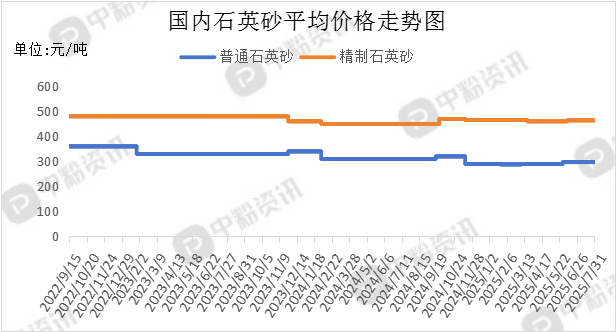

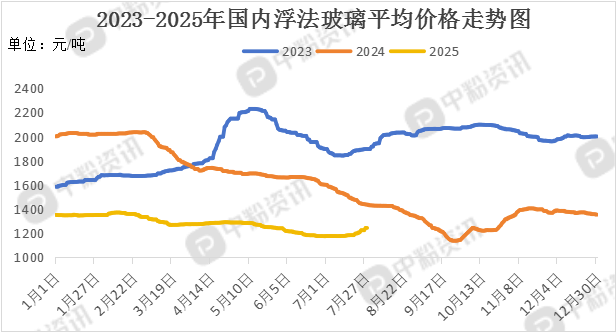

市场概述:本月,国内石英砂市场成交尚可,价格整体维稳,需求侧以刚性补库为主。宏观环境转暖虽带来一定涨价动力,但受限于实际需求偏弱,市场对后市发展保持审慎预期。需求端,受全国大范围台风降雨天气冲击,工程施工和物流运输明显受阻,终端需求持续低迷,整体成交表现偏弱。月末玻璃市场稳中向好,期货市场走强刺激期现商加快提货节奏,叠加中下游阶段性补库及出口订单表现强劲,共同支撑价格上行,行业库存压力有所减轻。随着反内卷措施的推进,市场情绪明显改善,推动价格温和走高,然而实际需求疲软制约了整体涨幅。一些企业采取挺价策略并有意放缓销售节奏,带动市场价格阶段性走高。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至7月31日)

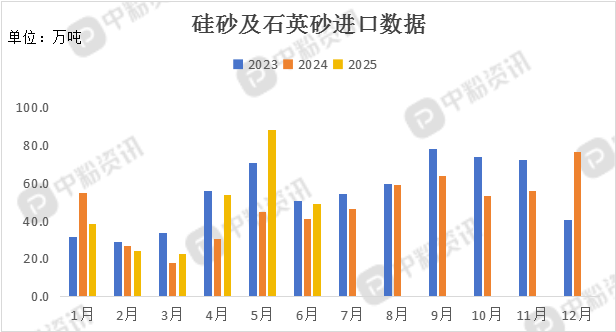

进出口:海关统计,2025年6月我国硅砂及石英砂当月进口量为48.86万吨,累计进口量为275.52万吨,进口量环比下跌44.58%,进口量同比上涨18.43%,累计进口量比去年同期上涨27.66%。

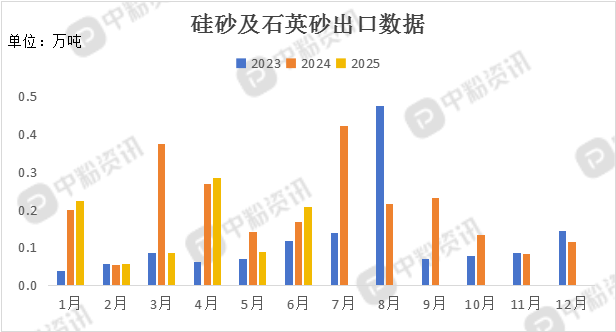

海关统计,2025年6月我国硅砂及石英砂当月出口量为0.21万吨,累计出口量为0.95万吨,出口量环比上涨135.54%,出口量同比上涨23.16%,累计出口量比去年同期下跌21.31%。

上游成本分析:上游方面,国内石英矿石资源储量丰富且分布范围广泛,安徽凤阳县石英砂储量在100亿吨以上,SiO₂含量高于99%,储量与品位双优,矿床赋存条件良好,开采便利,满足华东玻璃市场七成石英原料供应。广东河源东源县蓝口镇硅产业基地拥有国际一流的石英石资源(硅矿),目前已探明资源量在4~4.5亿吨之间,根据国家规范被划分为Ⅰ类石英矿床。

下游市场分析:下游方面,虽受7月极端天气干扰施工进度,政策红利释放仍推动钢铁市场情绪改善,终端需求边际回升,新订单指数强势反弹至扩张区间,创近期新高。新房玻璃需求受竣工周期下行拖累表现疲软,但二手房市场升温与汽车家电等产业扩张形成需求互补,共同维持玻璃市场基本盘稳定。

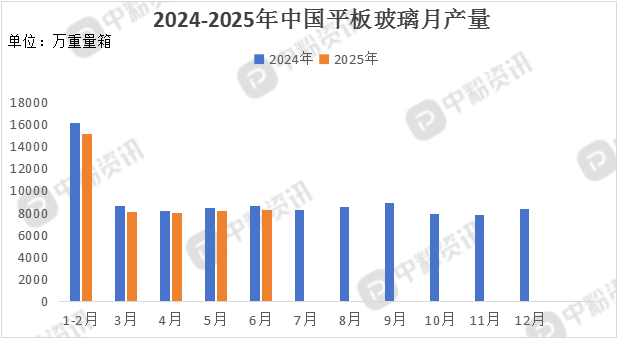

6月份,国内玻璃产量达8270.5万重量箱,同比降低4.03%,环比上涨1.26%,6月玻璃出口量为6.98万吨,同比增加83%,环比降低26%。7月中旬玻璃下游订单天数延续下滑趋势,市场需求持续疲软,玻璃价格弱势震荡筑底后,步入温和回升通道。

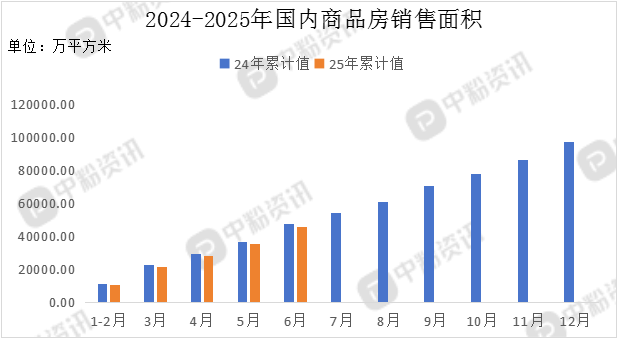

6月份,房地产施工面积达8301.89万平方米,同比上涨4.79%,商品房销售面积10535.36万平方米,同比下降6.55%,环比上涨49.36%。新房市场成交量持续走低,房企流动性承压导致项目工期普遍延后,玻璃需求呈现断崖式下跌,行业面临高库存与供给过剩的双重压力。

后市预测:整体来看,终端需求低迷,受新房销售萎靡和开发商资金困局影响,建设项目进度滞后,玻璃需求端坍塌式下滑,叠加产能高位运行,行业库存压力持续加剧,预计短期内石英砂市场整体维持窄幅震荡格局。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝