257

257

2023-06-30

2023-06-30

中国粉体网讯

摘要:2023年上半年正极材料行业订单减少,大厂订单相对稳定, 清库存是上半年的主旋律, 上半年价格走势以下行趋势为主,五月中下旬开始止跌回弹。

一、2023年上半年磷酸铁锂市场综述

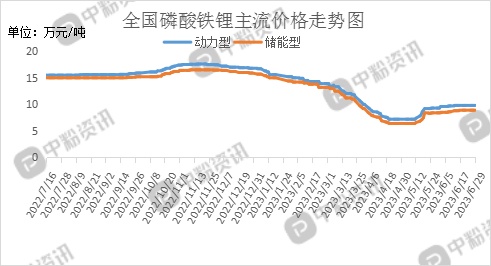

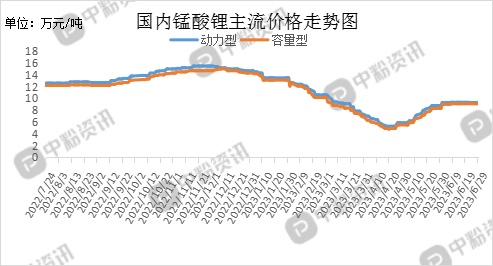

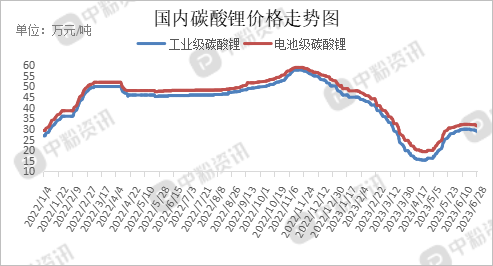

受市场大环境影响,锂价波动,2023上半年正极材料行业订单减少,行业大厂订单相对稳定,清理库存是企业上半年的主旋律。2023年上半年的价格走势以下行趋势为主,1-5月份正极材料主流价格持续下滑,五月中旬开始小幅回弹,稳步回升,截止到目前,国内动力型磷酸铁锂市场均价为9.8万元/吨左右,储能型磷酸铁锂主流出厂价在8.9万元/ 吨左右,动力型锰酸锂主流成交价在9.3万元/吨左右,容量型锰酸锂市场市场均价为9.1万元/吨。

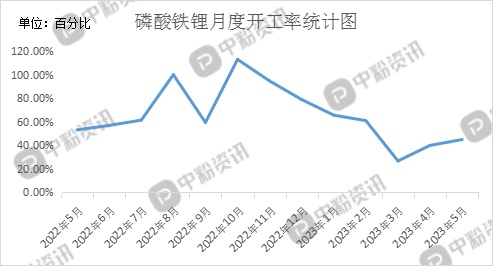

工厂开工率方面来看,受锂价变动影响,成本压力大,叠加下游需求达不到理想状态,一季度整体开工率走势下滑,二季度开始逐渐好转,下游电池企业采购氛围积极,开工率处于上升通道中。(所有数据截至6月29日)

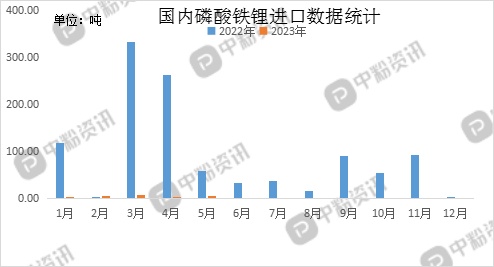

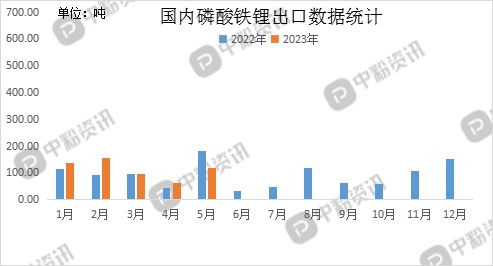

进出口方面:2023年1-5月份磷酸铁锂进口数量为16.62吨,同比2022年1-5月份减少757.31吨,跌幅97.85%。2023年1-5月份磷酸铁锂出口数量为569.94吨,同比2022年1-5月份增加了38.55吨,涨幅7.25%。

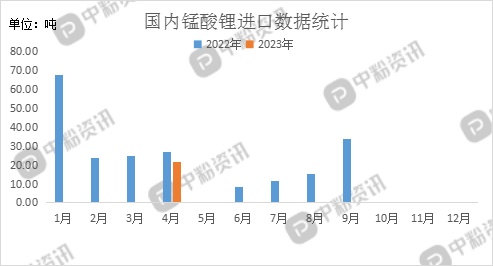

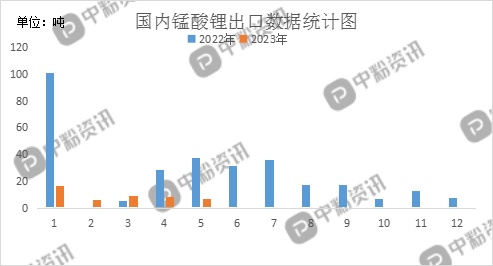

2023年1-5月份锰酸锂进口数量为21.68吨,同比2022年1-5月份减少121.58吨,跌幅84.87%。2023年1-5月份锰酸锂出口数量为46.53吨,同比2022年1-5月份减少了126.92吨,跌幅73.18%。

二、上游成本分析

2023年一季度,锂盐市场供过于求,碳酸锂价格持续下跌,跌势不减,在买涨不买跌心态影响下,下游客户观望心态较浓,出货量减弱趋势较为明显,部分订单有延迟交付现象。四月下旬开始,碳酸锂价格开始止跌回弹,价格逐步回归到稳定状态,行业逐步回归理性,助力于整个产业的健康长期发展。随着新能源汽车市场景气度提升、储能需求逐步放量,未来将带动上游原材料需求走高,预计短期内,碳酸锂市场价格震荡小幅上行为主。(所有数据截至6月29日)

三、下游需求分析

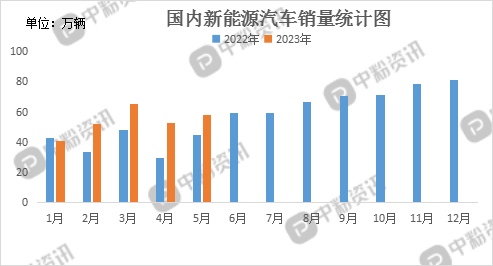

2023年告别补贴时代,国内新能源汽车真正的踏入了新阶段。据乘联会数据了解到,一季度受春节假期影响,叠加燃油车降价分流了一部分客户群体,导致销量呈现下滑趋势,需求不旺,销量恢复速度较慢。一季度新能源汽车销量为159万辆,同比增长26.98%,但按照以往的情况来看,今年一季度的销售状态不太理想。第二季度开始市场逐步回温,4、5月份新能源汽车销量分别为52.9万辆和58万辆,市场持稳向好发展。

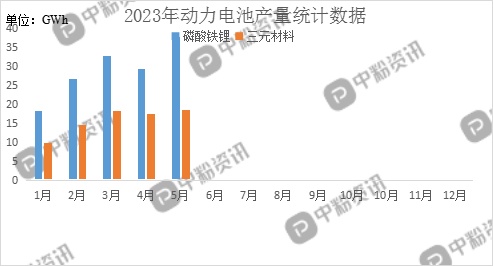

上半年下游电池企业大多以消耗前期库存为主,在看涨不看跌心态影响下,大多持观望心态,市场成交氛围稍显清谈。五月开始,正极材料市场价格逐步回归合理区间,市场交投氛围逐渐好转,基本是以刚需采购为主。1-5月,我国动力电池累计产量223.9GWh,其中三元电池累计产量78.8GWh,占总产量35.19%;磷酸铁锂电池累计产量145.1GWh,占总产量64.81%。

四、后市展望

一季度由于碳酸锂价格持续下滑,跌势不减,终端新能源市场需求不旺等原因,正极材料企业各方面表现都不够理想,二季度开始,锂盐价格开始止跌企稳,终端新能源市场也逐渐回温,销量逐步回升,稳步向好发展。订单方面,大厂订单相对稳定,暂不接散单,基本是按单生产为主。开工率目前还处于上升通道中,云贵川地区可能会在高温天气停工一段时间。综合来看,下半年市场走势主要以稳为主,波动幅度不会太大,紧跟上游原材料市场,终端新能源汽车市场在政策的支持和引导下稳步向好。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝