12149

12149

2021-12-31

2021-12-31

中国粉体网讯 2021年,双碳目标、绿色矿山、节能减排、疫情等多重因素下,众多原材料价格一路飙升,粉体企业在“涨”声中艰难求“长”,在优质原料紧缺、市场环境紧张中求“进”。稳中求进,进中求新,仍是粉体企业面临的重要问题。

2021年,“十四五”开局,非金属矿产业在新一轮科技革命及国际竞争中将发挥愈来愈重要作用。“日化、造纸、涂料、冶金、橡塑”等传统基础工业领域产业升级对高性能非金属矿原辅材料的需求将有较大增长;“农业农村、环境治理、新能源、电子信息、功能填料”等新兴领域对矿物功能材料的需求具有极大的市场潜力,将是非金属矿行业新的增长极;“国防军工、生物医药、航空航天”等领域对高性能矿物功能材料的需求,将随着技术创新的突破将较大的需求潜力。

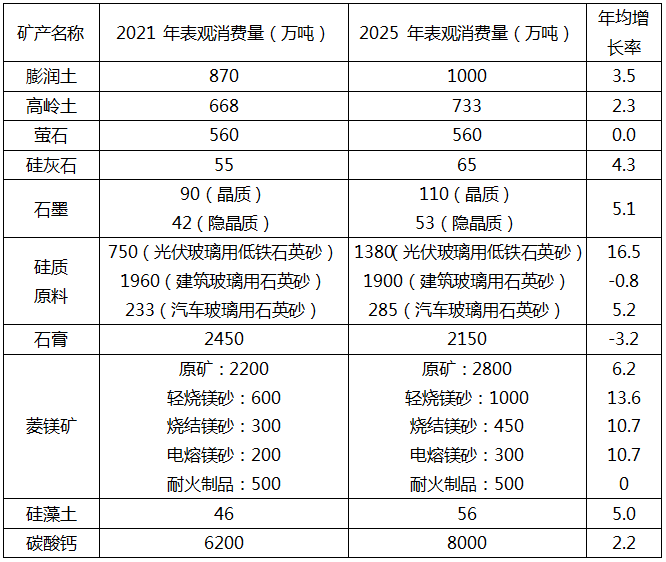

主要非金属矿(产品)表观消费量预测

石英

“十四五”期间,根据国家“碳达峰、碳中和”的战略规划,光伏行业将迎来爆发式的发展。据公开信息,21/22年有明确投产计划的光伏压延玻璃产能达到22250/26590t/d,年增长率68.4/48.6%。在政策、需求端保障的情况下,光伏砂有望迎来爆发式增长。

另一方面,在建筑装饰石材领域,人造石英石不断发展,尽管我国人造石英石生产技术在2010年以后才逐步走向成熟,但已经凭借性能、价格等方面的优势,逐步取代亚克力人造石成为厨房台面等领域的主要材料,目前人造石英石行业正处于成长期。2021年8月23日,“人造石英石第一股”中旗新材于深交所挂牌上市。

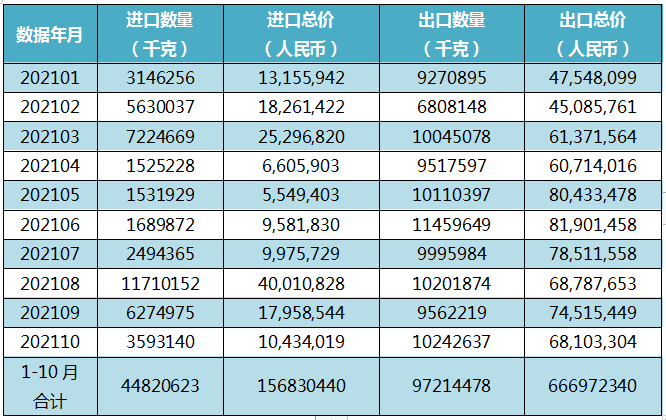

无论是光伏行业,还是绿色建材行业,石英原料都有着非常广泛且重要的应用。截止2021年10月,硅砂及石英砂进口总量为293万吨。

2021年1-10月硅砂及石英砂进出口情况

由于矿山安全、环保执法力度的加大,部分石英砂矿关停,硅砂供应紧张,价格也大幅上涨。2021年10月,石英砂、石英原矿价格指数均有上涨。价格指数分别收报于122.83点、156.43点。其中,石英砂价格指数延续涨势,指数环比上涨1.28%;而石英原矿价格止跌上涨,环比涨幅为0.70%。

石英砂、石英原矿价格走势图

石英砂已成为浮法玻璃、光伏玻璃企业的“战略性”物资。强劲风口下,福莱特、信义、南玻、德力、旗滨等公司也均公布了低铁石英砂领域的布局。如2021年10月27日,福莱特发布公告称拟斥资36.5亿购入两大石英岩矿。此外,国内高纯石英砂的产能也在提速,据悉石英股份2万吨高纯石英砂产能有望于22Q1投产。

石墨

2021年两会上,周清和带来了《关于推动石墨产业高质量发展的建议》,据其介绍,我国石墨产业发展,存在几大主要问题。一是环境保护意识淡薄,污染较为严重。二是石墨市场秩序混乱,诸多珍贵资源低价流失到海外。三是产业结构失衡,石墨产品“低出高进”严重。周清和说,推动石墨产业高质量发展,将资源优势转换为产业优势、技术优势、经济优势,是当前亟待解决的重要课题。

应用端,传统耐火材料等产业需求占比在逐渐减小,而用于军工、航空航天、核工业、锂电池等新能源材料的占比在逐渐增大。粗略统计,2021年我国锂电池负极材料出货量可达40万吨;预计2022年其出货量将达45.6万吨,市场规模或将进一步达到176.3亿元,对天然石墨的需求也进一步提升。

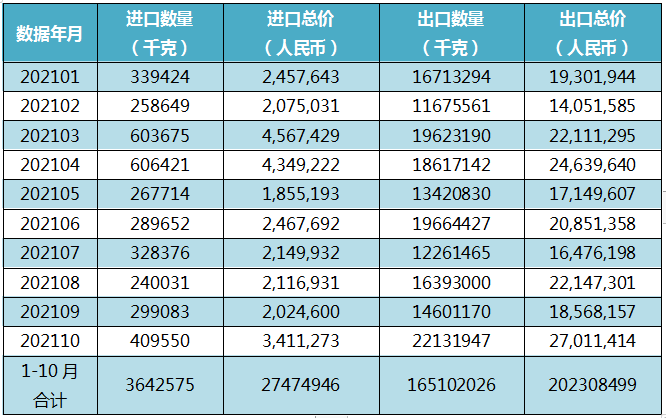

进出口概况:2021年随着疫情控制,叠加国内产能缩减及非洲新建项目大量投产,国内鳞片天然石墨进口有所增加,截止2021年10月,国内鳞片天然石墨进口4.48万t,而2021年1-10月鳞片天然石墨累计出口9.72万t,出口量已超过2020整年出口量。

2021年1-10月鳞片天然石墨进出口情况

价格方面:2021年下半年,国内主要产区东北地区天然石墨开采季节性停产,同时,山东等其他石墨产区遭遇限电,引发天然石墨供应紧张,推动价格上行。以-195鳞片石墨报价为例,8月30日黑龙江地区石墨价格为3500元/吨,10月21日已达到3900元/吨,涨幅达11.4%。青岛平度地区是天然石墨第二大产区,价格也随东北石墨主产区价格作出调整。数据显示,山东-195鳞片石墨10月21日报价为4300元/吨,而8月底该品类产品报价4000元/吨,涨幅达7.5%。

萤石

2021年,国内外公共卫生事件持续发酵,萤石外部大环境弱势难改。对于萤石粉行业来说,市场监管力度的提升,极端天气的出现等均对萤石行业健康发展带来阻力。基于萤石开采量下滑及高品位萤石矿减少影响下,萤石开采及生产成本不断攀升。2021年,多重压力影响下,萤石粉下游需求提升有限,市场供需失衡,价格上行缓慢,年内行情弱势成为常态。

2021年1-10月萤石(按重量计氟化钙含量>97%.)进出口情况

进军六氟磷酸锂,萤石龙头发力下游新能源产业链

萤石作为氟化工的基础资源,其制成工业产品是氢氟酸。氢氟酸是新能源车的电池(六氟磷酸锂电池)、光伏发电和芯片等新能源设备制造的必用材料。六氟磷酸锂是电解液成分最重要的组成部分,约占电解液总成本的43%。

2021年10月13日,金石资源发布公告,公司与浙江省江山经济开发区管理委员会签订了《项目投资协议书》,投资项目名称为“年产2.5万吨新能源含氟锂电材料及配套8万吨/年萤石项目”。项目总投资约15.5亿元,其中固定资产投资约14.8亿元。正式进军新能源产业链。

下游产品价格上浮加持,萤石资源延续上涨趋势

截止11月,97%酸级萤石粉市场价格持续上调,华东地区湿粉主流价格在2700-2850元/吨,个别厂家成交价达到2900元/吨。市场主要助力来源于成本、供应以及下游产品的带动。北方地区降温明显导致企业开采成本增加,再加上暴风雪天气、限电、疫情等多重因素影响,行业开工率下降,市场整体库存低位,同时下游产品的带动效果积极,氟化氢由于货紧,部分高价已涨至14500元/吨,而氟化铝亦维持涨势,11月成交价在11200-12000元/吨。

国内萤石价格走势(元/吨)

资料来源:iFinD,光大证券研究所整理

碳酸钙

从全球来看,目前我国经济前景良好、制造业扩张、外商投资不断放宽。随着碳酸钙下游应用场景不断扩大,带动碳酸钙行业的市场规模。数据显示,我国碳酸钙行业市场规模由2017年63亿元增至2020年70亿元,粗略预估2021年我国碳酸钙行业市场规模可达74亿元。

2021年,各类成品油、原材料价格大幅上涨,国家宏观调控政策的变化和对矿山开采、安监、生态林业的收紧,以及环保整治力度持续加大,导致碳酸钙企业矿山开采、原料运输、生产制造等成本急剧飙升,碳酸钙相关产品价格有所上调。此外,进出口方面,截止10月,碳酸钙累计进口41723吨,出口83067吨。

2021年1-10月碳酸钙进出口情况

高岭土

高岭土在陶瓷、造纸、涂料、耐火材料、橡塑等中具有广泛应用,其中,陶瓷、造纸和涂料是高岭土主要下游需求产业。国内陶瓷用高岭土产量规模较大且产品质量较稳定的矿区主要分布在福建、江西、广西、广东、云南、湖南等地。多年来,福建的高岭土产量位居全国前列,福建以及附近省份江西、浙江是我国陶瓷等产业聚集区,成熟的产业链形成上下游产业的良性互动。

从市场的具体供给来看,虽然高岭土矿产资源丰富,但在国内环保执法趋严、供给侧改革不断推进的背景下,矿山企业正加速资源并购整合,国内高岭土矿权减少,高岭土产量存在波动情况。再看市场需求,下游产业对高岭土加工产品的需求量总体将保持增长趋势。陶瓷、造纸、涂料在未来较长时间内仍然是高岭土的主要需求消费行业,随着技术的发展,高岭土的应用领域也在呈逐步扩展的态势。

2021年1-10月高岭土进出口情况

膨润土

近年来,随着新兴纳米技术的发展,膨润土在工业上的用途越来越广泛,主要加工制品有活性白土、颗粒活性白土、有机膨润土、纳米膨润土。膨润土是粘土矿物中最具开发价值和潜力的资源之一,其市场需求不断增加。市场需求很大的各种档次活性膨润土是原矿价值的15-40倍,作为节能环保型功能矿物材料、分子筛使用的膨润土、石油钻井泥浆用膨润土和无碳复印纸材料用膨润土等精深加工产品,需求量越来越多。

2021年1-10月膨润土进出口情况

硅灰石

我国矿山企业的主要硅灰石产品有硅灰石粉、硅灰石超细粉、硅灰石针状粉、改性硅灰石粉等,广泛利用于陶瓷、涂料、塑料、橡胶、冶金、电焊条等工业部门。2021年乃至未来几年,矿山减量化的举措依旧是重点,在所有的原材料都在减量的时候,高质量的发展就会格外重要,提高产品的附加值是必行之路,而提高产品附加值的前提就是如何更新换代。

新余市南方硅灰石有限公司是中国硅灰石重点企业,目前公司生产的超纯超细硅灰石产品有2000目、3000目、4000目、6000目等规格,最高售价大概接近1万元/吨,相比较原来2000~3000价格体系,大概翻了3~4番。此外,截止10月,硅灰石进口3642吨,出口165102吨。硅灰石产品出口价格较低,产品附加值不高,资源未能得到合理高效利用,建议提高产业集中度,调整产业结构与产品结构,提升表面改性、超细粉碎及材料复合等方面的深加工水平,拓展硅灰石矿的应用领域,延长产业链,向塑料、摩擦材料和绝缘材料方向发展,提高矿产品的技术含量、附加值及国际竞争能力。

2021年1-10月硅灰石进出口情况

2021年,虽然问题多多,困难重重,但非金属矿以及其他粉体产业在转变发展方式、调整产业布局、优化产业结构、增强创新能力、保障关键材料安全供给等方面取得一定成效。粉体产业获得更多市场青睐,愈来愈多的企业积极谋划实施登陆资本市场。

11月7日,铜陵有色所属控股子公司安徽铜冠铜箔集团股份有限公司提交创业板上市申请材料。铜冠铜箔主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。

9月14日,贵州振华新材料股份有限公司正式登陆上交所科创板。振华新材料主要生产钴酸锂、复合三元、动力三元及高锰多晶系列材料。

8月26日,江西悦安新材料股份有限公司科创板上市。悦安新材是一家专注于微纳金属粉体新材料领域的高新技术企业,产品主要应用于3D打印、3C智能终端、国防军工、新能源汽车电子、5G终端等高附加值领域。

8月23日,广东中旗新材料股份有限公司于深交所挂牌上市。中旗新材是一家专业从事人造石英石装饰材料的研发、生产、销售和服务的高新技术企业,主要产品是人造石英石板材和人造石英石台面。

8月17日,安徽壹石通材料科技股份有限公司成功登陆上海证券交易所科创板。壹石通是一家专注于锂电池涂覆材料、电子通信功能填充材料和低烟无卤阻燃材料等先进无机非金属复合材料研发、生产和销售的高新技术企业。

8月11日,湖南长远锂科股份有限公司在上海证券交易所科创板成功上市。长远锂科主要从事高效电池正极材料的研发、生产和销售,主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等产品。

8月10日,“钾肥之王”盐湖股份恢复上市。上半年,盐湖股份持续巩固钾、锂主阵地,氯化钾产品继续占据营收大头,被市场火热追捧的碳酸锂业务突飞猛进,且毛利率大幅提升。

8月6日,广东芳源环保股份有限公司科创板上市。芳源股份主要从事锂电池三元正极材料前驱体和镍电池正极材料的研发、生产和销售。

8月5日,厦门厦钨新能源材料股份有限公司在上交所科创板上市。厦钨新能产品包括钴酸锂、三元材料、锰酸锂、磷酸铁锂、前驱体等。

6月23日,山东联科科技股份有限公司首次公开发行A股上市。联科科技是一家专业从事二氧化硅和炭黑的研发、生产与销售的高新技术企业。

6月15日,河南科隆新能源股份有限公司创业板IPO已获深交所受理。科隆新能是一家主要研发、生产和销售电池正极材料及电池的公司。其中,电池正极材料产品包括锂电三元前驱体、锂电三元正极材料、氢氧化镍等。

6月1日,中国石墨集团向港交所递表拟香港主板上市。中国石墨集团的核心业务是将未加工的石墨加工制成鳞片石墨精矿及球形石墨,并予以销售。

4月16日,龙岩高岭土股份有限公司在上交所主板成功挂牌上市。龙高股份系全国陶瓷原料用高岭土生产供应基地,集高岭土采矿、选矿、研发、销售于一体的科技创新型企业,具有广阔发展前景。

3月24日,南通星球石墨股份有限公司在上交所成功发行上市。星球石墨主营业务为石墨设备的研发、生产、销售及维保服务。

3月17日,有研粉末新材料股份有限公司科创板上市。有研粉材主要产品包括先进铜基金属粉体材料、高端微电子锡基焊粉材料和3D打印粉体材料等。

1月21日,杭州屹通新材料股份有限公司在深圳证券交易所创业板敲钟上市。屹通新材是以高品质铁基粉体为核心业务的高新技术企业,目前已形成高性能纯铁粉、合金钢粉及添加剂用铁粉等系列产品。

信息来源:粉体大数据研究、海关统计数据在线查询平台、数亮指数、智通财经、中国非金属矿信息平台、我的钢铁网、长江商报、卓创资讯、中商情报网、慧正资讯、同花顺金融研究中心、贵阳日报、中商网、新浪财经、东方财富网等。

(中国粉体网编辑整理/黑金)

注:图片非商业用途,存在侵权告知删除!

移动端

移动端

氧化铝

氧化铝