13256

13256

2020-01-13

2020-01-13

中国粉体网讯 2019年,世界局势紧张,贸易摩擦加剧,经济形势震荡不平,在这环境背景下,国内氧化铝市场跌宕起伏,氧化铝价格处于先扬后抑的状态。2020年氧化铝产能延续过剩,市场压力不断增加。

一、2019年氧化铝市场情况

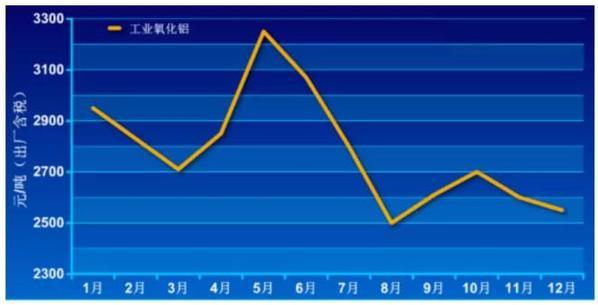

2019年氧化铝价格走势图

1-3月份,国内氧化铝市场基本延续跌势,行至3月份降至2700元/吨左右,约下降250元/吨。1-3月份,正值元旦以及春节假期,电解铝厂家备货基本完成,氧化铝出货速度放缓,加之进口氧化铝价格优势明显,国内氧化铝市场不可避免地出现了回落。

从4月份开始,受到吕梁交口和孝义的赤泥库扬尘渗漏等问题的影响,山西地区氧化铝企业停产较多,交口信发280万吨、华庆40万吨全部停产,加剧了氧化铝市场供应紧张局面,贸易商以及厂家方面拉涨情绪较浓,氧化铝价格开始触底反弹。

6月,随着海德鲁复产,国外氧化铝价格下挫,氧化铝进口窗口的打开致使国内氧化铝价格下跌。由于前期氧化铝厂减产不及市场预期,部分持货商低价甩货国内氧化铝急转直下,价格出现下滑,市场成交低价频现。尽管下游需求平淡,但氧化铝产能仍有增加,据了解,山西孝义华庆50万吨氧化铝、山西华兴铝业50万吨氧化铝都陆续投产,市场供应仍不断增加。下游需求方面,尽管电解铝行业产能也有所释放,但鉴于进入需求淡季,其对氧化铝的需求有限,氧化铝后市不容乐观。

8月末开始下游电解铝行业采购放量,氧化铝价格开始上涨。据了解,此番上涨主要是由于北方地区部分氧化铝厂依旧处于亏损状态,整体市场开工率不足,并且原材料价格仍有上涨趋势,下游需求有好转迹象,多以大型贸易商长单采购,氧化铝厂挺价惜售。

10月过后,氧化铝开始回落,电解铝方面维持刚需采购,企业采购仍随市场价格操作,贸易商方面出货一般。氧化铝价格低迷走势延续至12月底,年底厂家以及贸易商基于回笼资金的考虑,多低价抛售,此外港口氧化铝低价频现,对国产氧化铝也造成一定的冲击。

2019年氧化铝整体势态明显不如2018年,除受到整体低迷大环境的影响外,氧化铝新增产能的释放以及海德鲁复产后国际氧化铝对国内氧化铝市场的冲击等因素也不容小觑。

二、2020年氧化铝市场预测

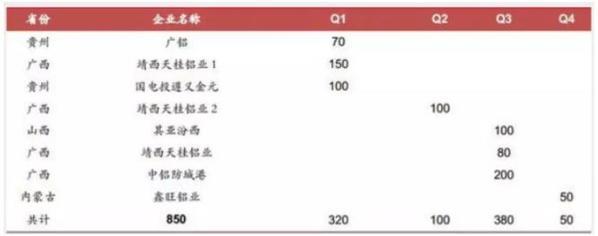

2020年Q1-Q4中国氧化铝预计新增产能(万吨)

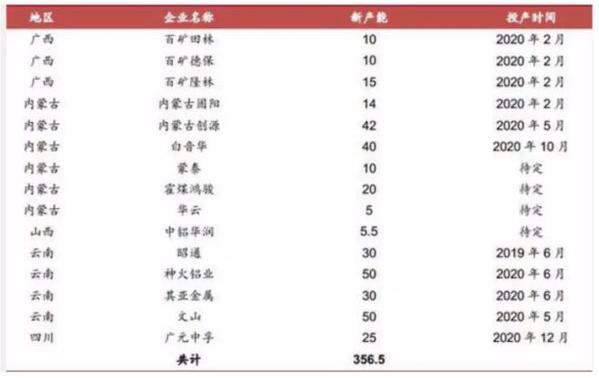

2020年中国电解铝预计新增产能(万吨)

在宏观环境的压力下,对2020年供需给予相对保守的预期,前四季度新增氧化铝产能850万吨,新增电解铝产能仅有356.5万吨,新增电解铝产能多向内蒙古及西南地区转移,多为年终建成投产,因此,全年电解铝产量释放有限,氧化铝产能将存在较大的过剩。2020年在无政策影响的情况下,氧化铝供应过剩或将成为定局,氧化铝价格是否会在品种期货上市后受资金面影响出现大跌的情况为目前最大未知数。

2020年,国内氧化铝随着新增产能的不断释放,供给不断增加,下游电解铝需求相对平稳,预计2020年国内氧化铝市场压力将延续增加。海外氧化铝市场压力相差无几,据统计预测,2020年海外氧化铝市场新增以及复产产能超300万吨,且部分电解铝产能即将关停,氧化铝将出现过剩局面。因此,有可能促使中国进口氧化铝数量的增加,打压着整体的氧化铝市场价格。2020年氧化铝市场或将迎来成本比拼的大时代,氧化铝企业得成本者得“天下”。

(中国粉体网编辑整理/三昧)

注:图片非商业用途,存在侵权告知删除!

移动端

移动端

氧化铝

氧化铝