5863

5863

2019-04-10

2019-04-10

中国粉体网讯 财政部、工业和信息化部、科技部、国家发改委近日联合发出通知,就进一步完善新能源汽车推广应用财政补贴政策作出细化要求。通知表示,根据新能源汽车规模效益、成本下降等因素以及补贴政策退坡退出的规定,降低新能源乘用车、新能源客车、新能源货车补贴标准,促进产业优胜劣汰,防止市场大起大落。

财政部经济建设司有关负责人说,新能源汽车补贴政策并非一成不变。2016年以来,根据技术进步、成本变化以及国内外产业发展等情况,我国实行动态调整制度。

本次调整,按照技术上先进、质量上可靠、安全上有保障的原则,适当提高了技术指标门槛。主要体现在:稳步提高新能源汽车动力电池系统能量密度门槛要求,适度提高新能源汽车整车能耗要求,提高纯电动乘用车续驶里程门槛要求。

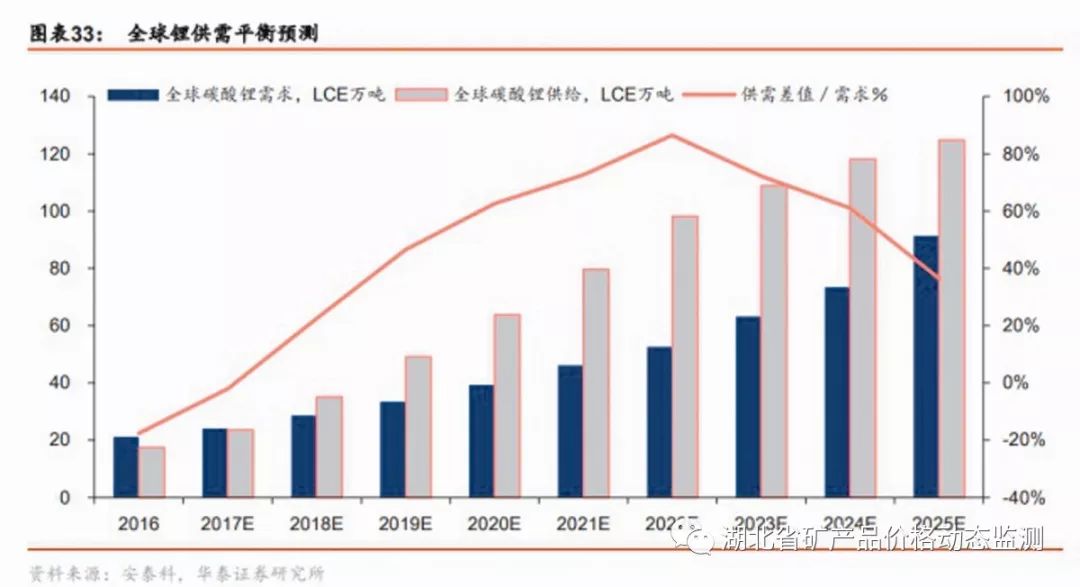

全球锂供需平衡预测(资料图 来源网络)

这位负责人介绍,本次调整旨在加大补贴退坡力度,分阶段释放压力。按照2020年以后补贴退出的制度安排,为了使新能源汽车产业平稳过渡,采取分段释放调整压力的做法,即2019年补贴标准在2018年基础上平均退坡50%,至2020年底前退坡到位。“这一退坡比例与当前整车综合成本下降的比例基本适应。”

补贴退坡,不仅仅是因为成本在下降。这位负责人表示,随着新能源汽车产业规模迅速扩大,长期执行补贴政策导致一些企业形成“补贴依赖症”,产业竞争力不强。

当前,我国新能源汽车产业正处于攻坚克难、爬坡过坎的关键阶段。业内人士认为,此次政策调整,凸显出我国助推新能源汽车产业高质量发展的政策取向。

补贴退坡政策落地,对新能源车企来说,或采用降低上游成本以及终端提价的方法消化补贴退坡对盈利带来的影响。被业内称为“电池矿”的锂、钴、镍,因为新能源汽车的发展,需求被大幅拉动。然而,补贴大幅退坡、退出,倒逼上游原材料行业企业降低成本为降价腾出空间,也会加速上游原材料行业洗牌,优胜劣汰。

在新能源电池产业链中,锂钴处于原材料上游,钴主要应用于钴酸锂和镍钴锰三元动力电池,而锂可应用于磷酸铁锂、钴酸锂、三元等多种电池上。由于国家大力提倡发展新能源汽车,从2015年开始,国内掀起了一波新能源汽车发展的高潮。作为上游绕不开的原材料,锂、钴成为了众多厂商抢夺的重点。在几乎是“抢钱”的盈利驱动下,资本不断涌入,2017~2018年,资源端持续扩产,最终形成了上游资源端的过剩局面。相关调研表明,2018年,碳酸锂、三元材料前驱体等已经出现了过度投资的问题。同样,电动汽车需求激增引发了为期两年的上涨之后,钴如今面临着重大考验。在顶级消费市场——中国,钴价持续下滑。

价格持续走低,供给层面却持续放量:2018年嘉能可钴产量同比增长54%至4.2万吨。嘉能可2019年钴产量预计5.7万吨。而预计全球2019年全年的钴消费量也不过5万吨。换句话说,单是这一家钴矿巨头的产量就已经让全球市场处于绝对供给过剩的情况。未来钴价的走势将大概率决定于嘉能可的产能政策,而至少到2020年,钴矿供给过剩的情况都不会改变。锂的情况也类似,由于2016~2017年大量锂矿项目上马,未来两三年将是全球低成本盐湖和锂辉石产能大规模投放的时间,供给将显著高于需求增速。

在市场倒逼下,上游原材料行业要保持清醒头脑,瞄准行业问题,加强行业自律,凝聚行业共识,促进产业协同,自觉营造良好市场环境,努力保障行业高质量、高效益、可持续发展。

(中国粉体网编辑整理/小虎)

移动端

移动端

氧化铝

氧化铝