411

411

2024-09-26

2024-09-26

中国粉体网讯

市场概述:本周,国内熔融石英发展空间稳定,价格变动不大,下游市场的采购动力稍显不足,场内交易热情有限,企业开工率呈现下滑趋势。临近节假日,库存量相对充足,囤货意愿不强,当前市场运行状态是需求带动生产,高端产品的市场需求呈积极增长态势。

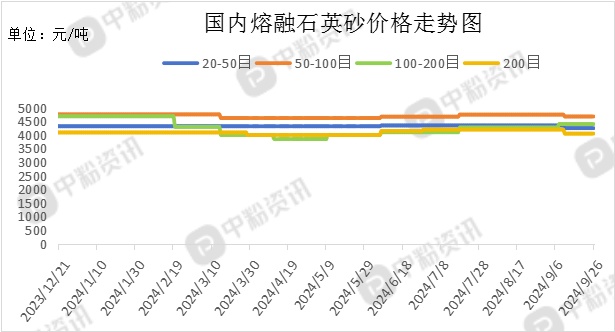

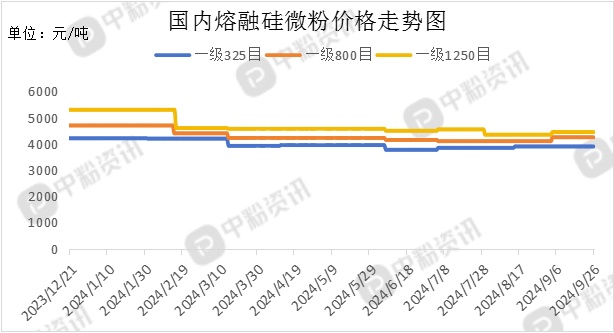

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3800-4500元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4500-4900元/吨;100-200目(SiO2:99.9%-99.98%;)均价在4000-4700元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3800-4300元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4450元/吨左右。(所有数据截至9月26日)

上游市场分析:上游市场表现来看,国内熔融石英矿石资源主要集中在江苏地区,部分生产企业拥有自己的矿产资源开采区,市场价格波动不大。也有部分企业靠国外供应,受台风“摩羯”影响,港口拥堵,进出口受阻,或将引发节前延误等连锁反应,加之,地缘政治紧张局势持续,使得供应问题更加复杂化。据了解,目前电熔前矿石每吨价格在900-1000元左右。(个人观点,仅供参考)

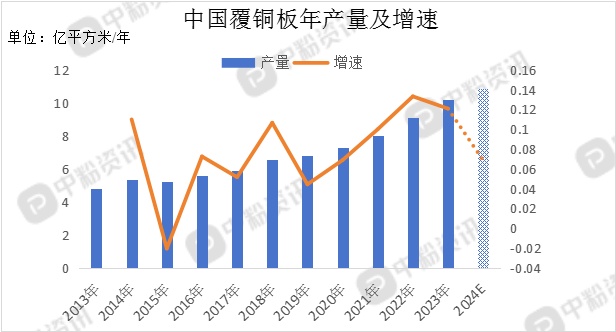

下游市场分析:下游市场表现来看,终端需求表现各异。建筑行业的需求减少,尤其是对耐火材料和粘合剂的需求下降,导致熔融石英的消费量显著下降,此外,环保政策也推动耐火材料行业向绿色生产转型,增加了企业的运营成本。随着通信、汽车电子、消费电子等领域的快速发展,对高性能、高密度电路板(PCB)的需求不断增加,进而推动了覆铜板市场的增长,目前,全球超过70%的PCB覆铜板产自中国大陆地区。

后市预测:综合来看,熔融石英市场暂稳。成本端,国内熔融石英矿石分布集中,价格波动频率不高,终端电子元器件行业运行稳定,多数产品按单生产。预计短时间内,熔融石英市场价格将会保持稳定。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝