357

357

2024-09-30

2024-09-30

中国粉体网讯

摘要:9月份,国内石英砂市场整体运行态势持稳,价格方面未有明显波动迹象,市场整体开工维持中等水平,下游企业刚需购入为主,订单量平淡,市场增长势头相对温和。

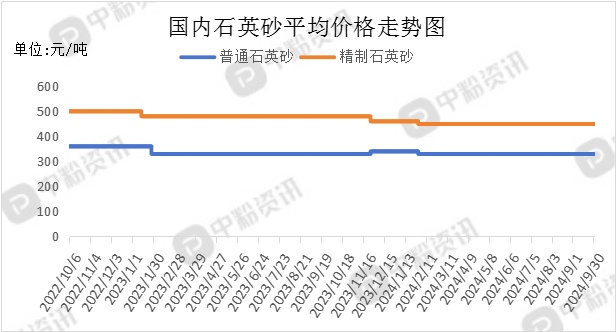

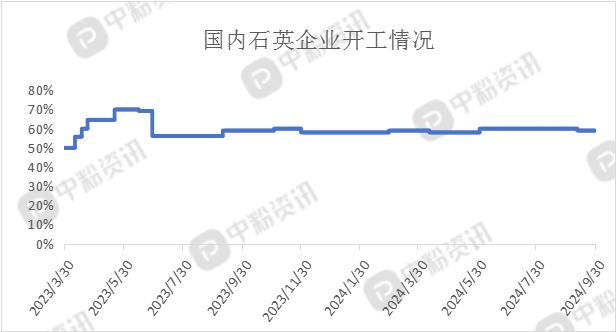

市场概述:本月,国内石英砂市场走势维持稳定,供需关系保持基本平衡,市场商谈氛围一般,开工情况依然保持中等水平,生产企业大多保持谨慎的市场态度,节前补库工作已完成大致。下游方面,市场需求动力不足,铸造市场呈稳定发展态势,房地产行业下行压力持续,二手房“以价换量”带动成交同比基本持平,房企去库存态度积极。终端行业市场表现平平,难以给石英砂价格上涨提供强有力的支撑。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在330元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至9月30日)

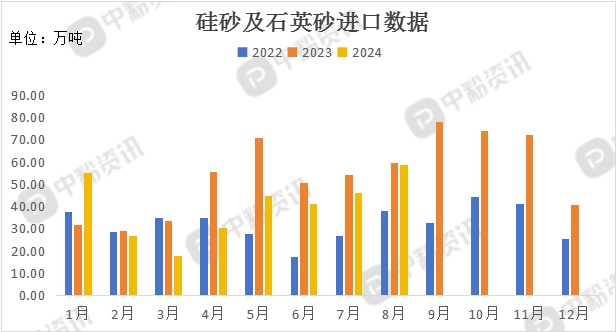

进出口:海关统计,2024年8月我国硅砂及石英砂当月进口量为58.81万吨,累计进口量为320.87万吨,进口量环比上涨27.22%,进口量同比下跌1.04%,累计进口量比去年同期下跌16.67%。

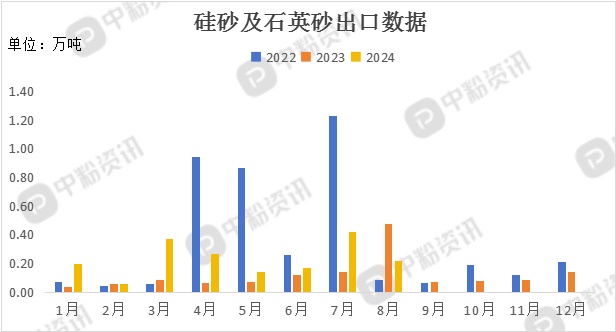

海关统计,2024年8月我国硅砂及石英砂当月出口量为0.22万吨,累计出口量为1.84万吨,出口量环比下跌48.62%,出口量同比下跌54.47%,累计出口量比去年同期上涨76.23%。

上游市场分析:上游方面,石英矿石以按需生产为主,供需关系持基本平衡的状态。目前国内石英矿石数量庞大,分布广泛,主要分布在华东、中南、西北等地区,矿石开采技术比较简单,开采成本没有太大变化,生产企业众多,虽然受环保政策影响,但市场供应量仍然非常充足,以需求主导产销的供给模式为主。

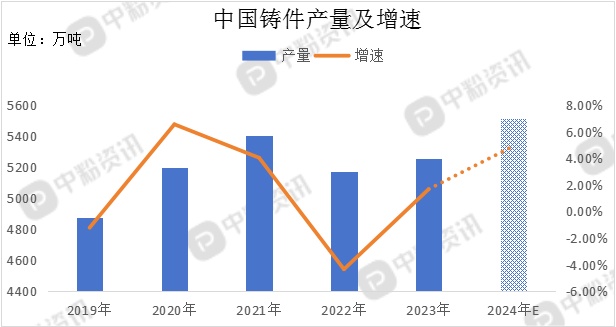

下游市场分析:下游方面,随着汽车、机械、航空航天等领域的快速发展,铸造市场需求持续增长,尤其是在高端铸造产品市场。三季度以来,“5.17”政策效果逐渐减弱,叠加预期偏弱、供应缩量、恶劣天气等因素影响,多数城市新房销售较为低迷,三季度同比降幅约为19%。土地市场持续缩量,整体溢价率较去年同期下降0.7个百分点。供强需弱下,预计国庆节后市场“银十”行情回升有限。(个人观点,仅供参考)

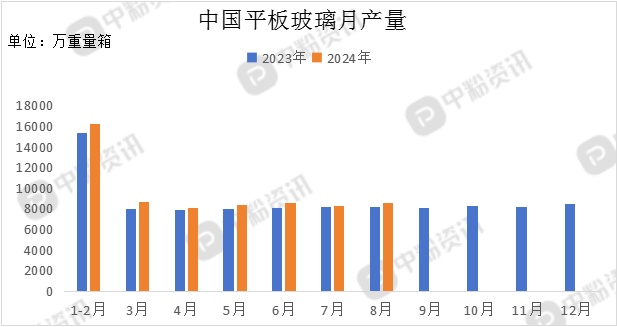

房企对玻璃的需求释放依旧缓慢,尚未见明显提振迹象,玻璃市场的需求恢复进展较为迟缓,10月仍存在产线冷修计划,产量将窄幅波动。

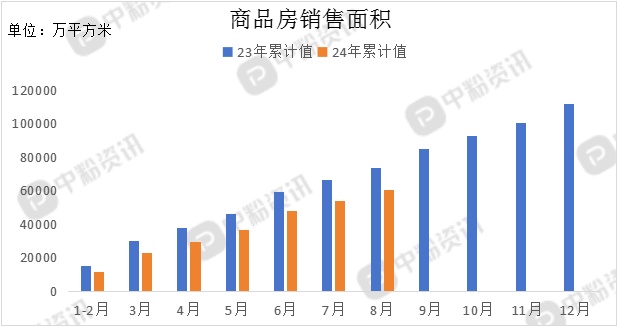

8月份,商品房销售面积6452.95万平方米,同比降幅有所收窄,环比虽小幅上涨但仍处于低位。国庆假期即将到来,各地房产市场也迎来了传统旺季。刚刚过去的中秋假期期间,多地售楼处营销力度加大,但从市场表现来看,仅核心区楼盘到访量较节前有所增加,冷热分化现象仍在,整体市场表现仍较平淡。从趋势来看,9月底楼市政策有望迎来优化,在政策支持下,四季度市场成交预计将有所回升。

后市预测:总体来看,企业按需生产,下游市场增长乏力,市场成交量呈现下滑趋势,交易节奏明显放缓。短时间内,石英砂行业市场价格将继续维持稳定,需求增长动力减弱,预计产销状况的改善空间相对有限。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝