481

481

2024-10-10

2024-10-10

中国粉体网讯

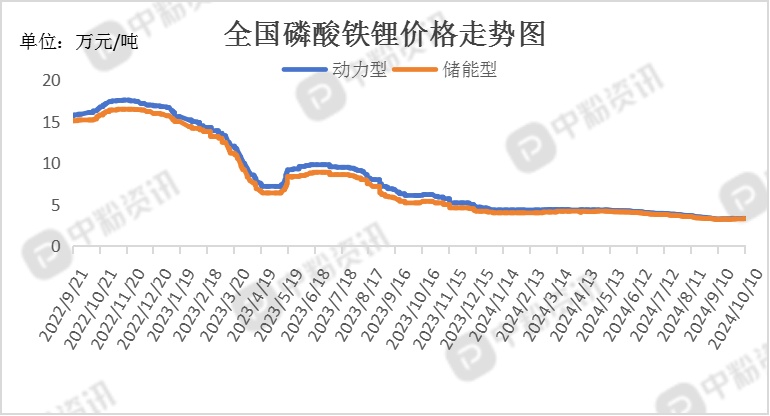

市场概述:本周,正极材料市场行情整体保持稳定,下游市场保持增长态势,截至目前,国内动力型磷酸铁锂市场主流报价为3.34万元/吨,周跌幅为0.30%,储能型磷酸铁锂市场主流成交价在3.29万元/吨左右,周涨幅为1.23%;动力型锰酸锂出厂价为3.60万元/吨,周涨幅为1.41%,容量型锰酸锂市场主流价格为3.30万元/吨,周涨幅为1.54%。上游方面,磷酸铁市场报价整体持稳,厂家报价依旧坚挺;锂矿石价格延续节前涨势,从现货价格来看,随着基本面和宏观预期改善,碳酸锂现货报价表现较为强势。磷酸铁锂正极材料的10月排产预计比9月环比增长4%,不过10月份市场长协比例仍旧维持7成左右。10月的供需边际改善,宏观转暖提供一定支撑。三元材料市场在供应和需求上保持一定的增长态势,但价格波动和市场竞争依然存在。(所有数据截至10月10日)

上游成本分析:10月初磷酸铁市场行情总体保持稳定,据了解,磷酸铁价格为10000-10900元/吨,市场均价与上周相比持平,原料方面,今日工铵市场维持稳定运行,生产厂家维持开工,节假日对工铵产量影响不大,目前工铵市场供应满足市场需求,供需处在相对平衡状态。节后碳酸锂冲高回落,期价偏弱震荡为主。据了解,工业级碳酸锂主流出厂报价在7.28万元/吨,周涨幅为2.68%;电池级碳酸锂主流出厂报价在7.70万元/吨,周涨幅为2.53%。整体来看,供给端增速依然大于需求端,旺季过后碳酸锂累库压力可能会再度上升,并且仓单持续积压,较难流入现货市场转化为有效需求,部分下游材料厂节后仍存刚性采购需求,因受不同程度客供量级减少的影响,10月下游需求量或维持相对乐观预期。(所有数据截至10月10日)

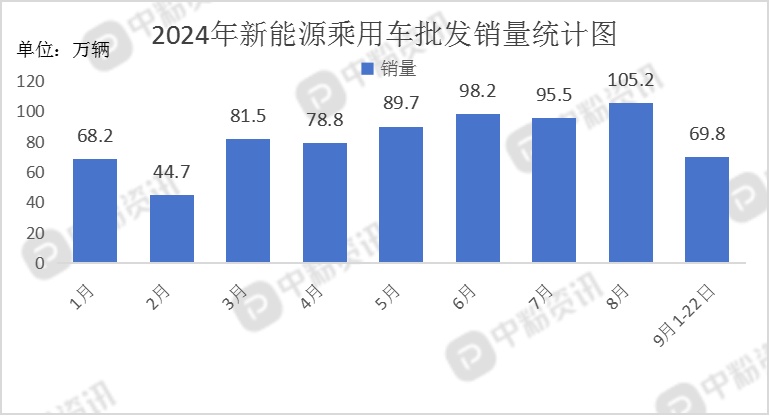

下游市场分析:国庆假期间新势力品牌掀起购车潮,订单量创新高。多重利好因素促进购车热情,包括新车上市、车企降价和地方政府补贴。据乘联会了解,9月1-22日,新能源车市场零售66.4万辆,同比去年9月同期增长47%,较上月同期增长7%,今年以来累计零售667.3万辆,同比增长36%;9月1-22日,全国乘用车厂商新能源批发69.8万辆,同比去年9月同期增长33%,较上月同期增长22%,今年以来累计批发737.8万辆,同比增长32%。

后市预测:整体来看,节后正极材料市场整体走势趋稳,上游原料端碳酸锂价格维持区间震荡,正极材料企业订单多集中在头部企业,市场观望氛围较浓,下游企业多以消耗前期库存为主,刚需补货。预计短期内正极材料市场不会有大幅度波动,持稳运行可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝