331

331

2024-10-17

2024-10-17

中国粉体网讯

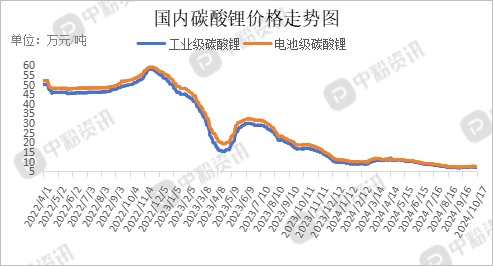

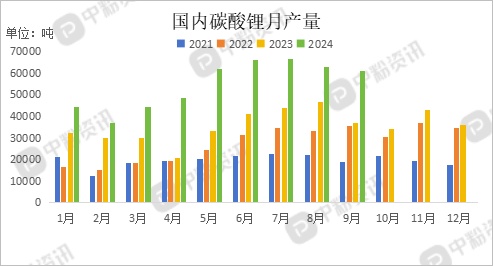

市场概述:本周内碳酸锂现货市场价格持续性窄幅下跌,市场交易热度较节前有所下降。期货方面,今日碳酸锂期货主力合约开盘报71250.0元/吨,今日盘中低位震荡运行;截至午间收盘,碳酸锂期货最高触及71900.0元,下方探低70250.0元,跌幅达2.63%。截至目前,工业级碳酸锂主流出厂报价在7.06万元/吨,周跌幅为3.02%;电池级碳酸锂主流出厂报价在7.47万元/吨,周跌幅为2.99%。现货市场成交较弱,基差升水扩大。市场买卖双方僵持,形成价格拉锯。下游采买方多倾向于低价位且品质有保障的产品。国内碳酸锂产量虽未出现显著下滑,但增长动能明显放缓,上周现货市场跟随期货盘面报价出现小幅反弹迹象,但由于市场基本面整体未出现实质性改善,整体行情仍处于弱稳状态。(所有数据截至10月17日)

上游市场:近日宁德时代宣布暂停在江西省的锂云母矿开采项目之后,江西锂矿“大户”九岭锂业也紧随其后,发出停产检修公告。在碳酸锂产能过剩的背景下,此举对碳酸锂的高产出起到了一定的缓解作用。就盐湖产锂而言,随着天气日益转凉,其产出量也有所下降。总体而言,当前碳酸锂高产量问题难以在短时间内得到改善,仍将维持产能过剩基本面。

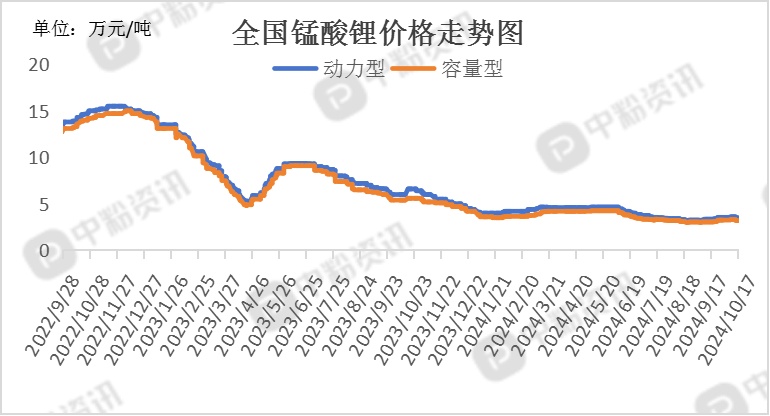

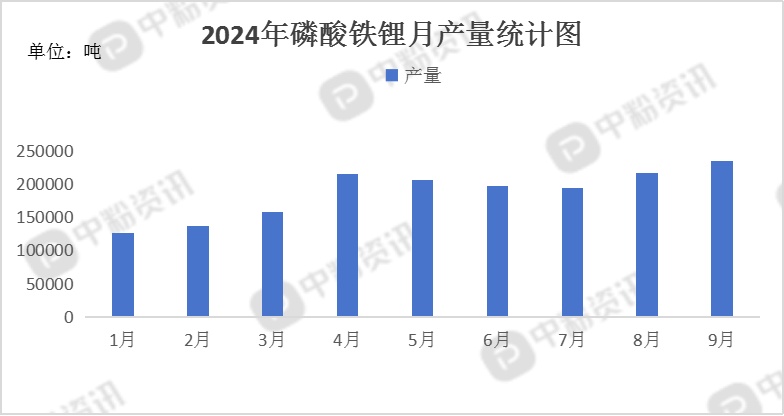

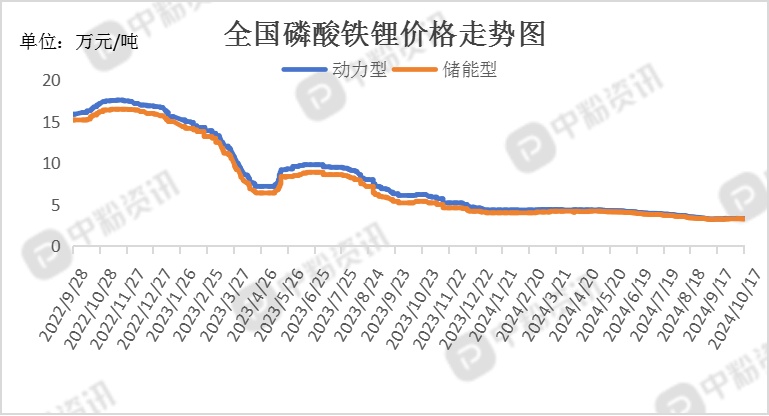

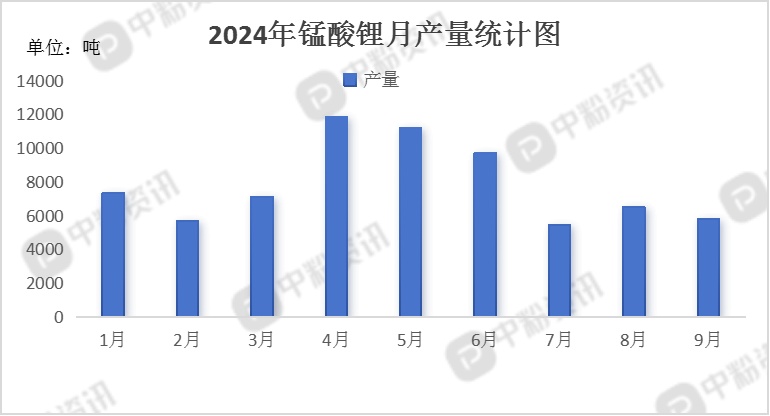

下游市场:本周,正极材料市场运行以稳为主,部分正极材料价格有所波动,截至目前,国内动力型磷酸铁锂市场主流报价为3.29万元/吨,周跌幅为9.61%,储能型磷酸铁锂市场出厂价3.25万元/吨左右,周跌幅为0.61%;动力型锰酸锂市场主流报价为3.50万元/吨,周跌幅为3.93%,容量型锰酸锂市场主流成交价在3.20万元/吨左右,周跌幅为3.03%。磷酸铁锂企业10月排产预计继续提升,储能和动力市场预期改善,需求整体预期稳中有升。磷酸铁锂厂家10月长协客供依旧维持高位,出于对后市的预期维持刚需采买,成交价格依旧维持低位。锰酸锂订单情况在10月中旬呈现出回暖趋势,但市场整体供过于求的情况仍难以解决。随着市场需求的增加,锰酸锂企业的排产也有所增加,预计未来一段时间内,锰酸锂订单情况将继续保持积极态势。三元材料价格仍在下行通道中。这主要是由于成本端的支撑减弱,锂价下跌导致三元材料成本降低。当前国内三元材料产能过剩,企业按单生产,库存维系在低位水平。钴酸锂市场行情总体稳定,价格维持在155000-170000元/吨的区间内。在供给方面,10月初至中旬,钴酸锂的供给相对稳定,没有出现大幅波动。主要生产企业的产能利用率保持在较高水平,确保了市场的稳定供应。影响正极材料市场的因素,上游方面来看,近日碳酸锂现货价格下跌,市场行情整体呈现回落趋势。市场情绪趋于冷静,盘面逐渐消化海内外宽松政策的利好,提振效果边际减弱。供应端放缓迹象不明显,同时需求端预期或将转弱,价格缺乏向上驱动。下游方面来看,消费及小动力方向开工率仍低,3C电子产品市场需求稳定,没有出现明显的增长或下降趋势,整体需求维持在一定水平,新能源汽车市场持续向好。(所有数据截至10月17日)

后市预测:目前多家锂矿停产,盐湖提锂逐渐进入淡季,碳酸锂产量有些许减少,中长期而言,现货库存积压,市场消化难度较大,碳酸锂供强需弱基本面难改。碳酸锂市场价格或继续触底下跌,但跌幅甚小。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝