439

439

2024-12-12

2024-12-12

中国粉体网讯

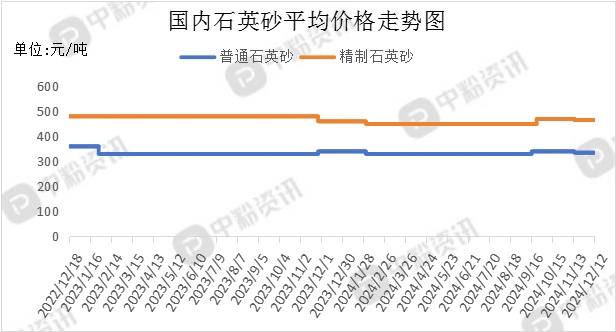

市场概述:本周,国内石英砂市场价格变动不大,市场行情维持在一个相对稳定的区间内,市场交投氛围一般。供应方面变化不大,市场整体开工处于中等水平,多数生产企业操作偏谨慎。下游需求表现一般,市场观望情绪浓郁,建材市场需求呈低位恢复态势,玻璃期货价格环比上周存较大幅度下降,成交重心逐步下移,除华东地区库存略有增加外,其他地区库存均有不同程度的减少。进入12月,多数加工厂进入赶工阶段,南方市场存在一定刚性需求。终端房地产行业需求疲软,落地政策不及预期,难以支撑石英砂价格行情上行。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在330元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至12月12日)

上游市场分析:上游方面,目前国内石英矿产资源极为丰富,主要有石英岩、石英砂岩、脉石英和天然石英砂这几种矿床类型,开采成本和开采门槛较低,生产企业较多。国内石英矿石的生产主要遵循市场需求导向,因此,供需关系大体上保持在一个相对稳定的平衡状态。

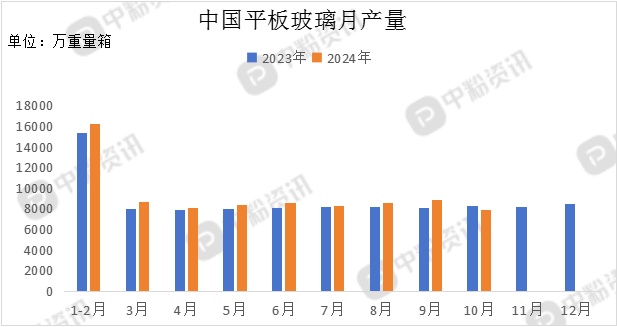

下游市场分析:下游方面,建筑建材、铸造、玻璃等行业市场表现一般,钢材产量有明显减少,在短期基本面矛盾未明显激化,钢价下端存有一定的支撑。临近年末,全国各地开始冲刺最后一个月,各大项目赶工,尤其是南方地区,建材市场稍显活跃。海外欧美经济基本面相对稳定,政策端会议提振,带动情绪升温,经济市场利好存在。11月玻璃市场开工率小幅下降,玻璃冷修迹象减弱,供应端收缩不明显,市场环境窄幅震荡为主,区域走势或存在分化。终端房地产市场仍面临较大调整压力。

在行业供需矛盾仍存背景下,产能同比较明显缩减,浮法玻璃企业库存压力得到改善。截至12月6日,国内浮法玻璃厂家总库存 4822.9万重箱,环比上周下降 78.8万重箱,环比减少1.61%,同比上涨46.69%。

后市预测:整体来看,随着政策的逐步放宽和金融支持的增加,房地产市场预期在观望中略有回暖。玻璃在产量下降需求走强的情况下持续去库,随着冬储预期逐步显现,下游或有阶段性补库需求,预计短期内石英砂市场价格将保持稳定运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝