220

220

2024-12-19

2024-12-19

中国粉体网讯

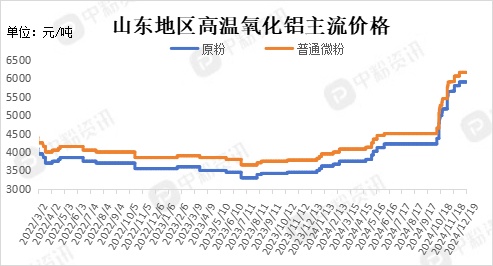

市场概述:本周高温煅烧氧化铝的市场交易价格仍然维持在较高水平,上游原料氧化铝开启降价模式,高温煅烧氧化铝不排除后续跟降的可能性。前期煅烧粉企业受成本因素影响,有不少企业选择停产,继上周钰鼎也选择了停产,预计半个月恢复生产。当前山东地区装置开工率加权平均在68.61%。据不完全样本统计,山东地区原粉少量出货,原粉主流出厂价格在5800-5920元/吨左右,微粉主流出厂价格在6060-6222元/吨左右。(所有数据截至12月19日)

上游市场:氧化铝本周开始下跌,降幅微弱但仍处高位。几内亚铝土矿出港量上升,海外氧化铝最新一期东澳报价666.6美金/吨,进口亏损缓解但仍未全面开放。库存去化平稳,仓单持续低位。(所有数据截至12月19日)

下游市场:高温煅烧氧化铝传统下游市场现状不佳,呈现出半死不活的状态。四季度高温煅烧氧化铝市场价格居高不下,耐火材料企业对高价原料接受能力不足,且终端用户要求耐火材料企业降低承包价格。

后市预测:高温煅烧氧化铝市场当前处于低潮,市场需求不振,市场疲软状态持续,整体趋势堪忧。其价格较高并且较为稳定,短期内不会出现下调。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝