329

329

2024-12-31

2024-12-31

中国粉体网讯

摘要:12月,正极材料市场总体供需两旺,市场需求强劲,但价格波动较大,企业盈利状况不佳。

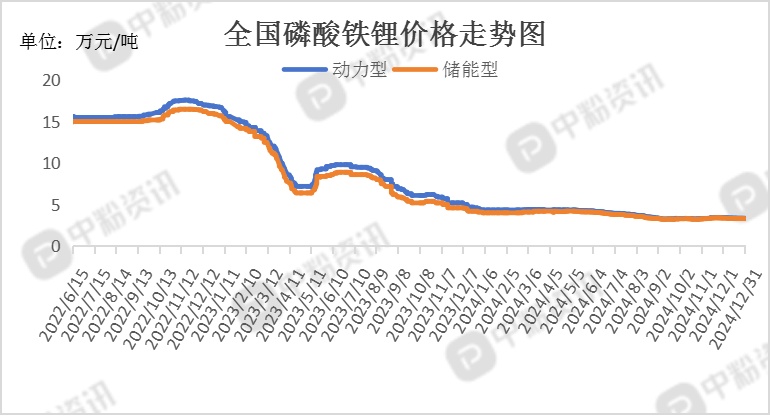

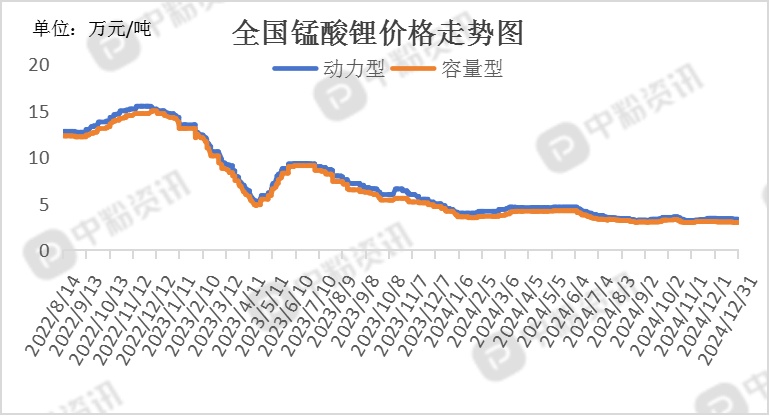

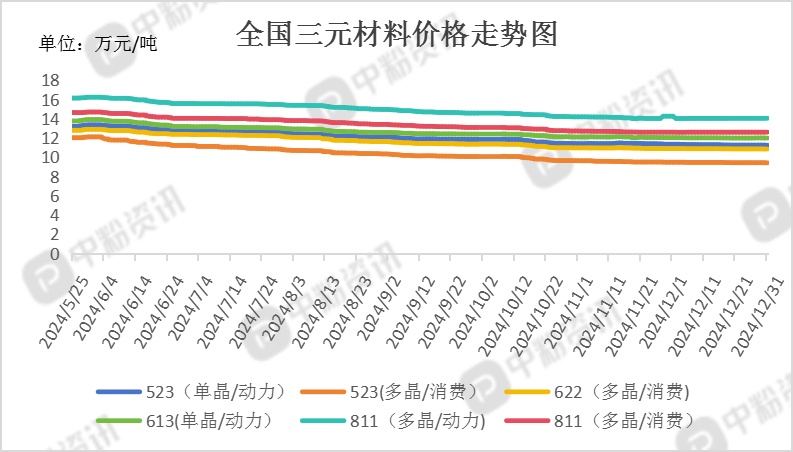

市场概述:12月磷酸铁锂市场展示出强劲需求和生产的稳定性。对于1月生产计划,如果下游电芯厂的订单仍维持较好,头部磷酸铁锂企业春节期间大概率生产不会放假来保持生产。截至目前,国内动力型磷酸酸锂市场主流出厂价为3.34万元/吨左右,容量型磷酸铁锂市场主流价格在3.29万元/吨左右。12月末锰酸锂市场走势总体呈现供需双弱的态势,受碳酸锂价格持续下调的影响,锰酸锂现货价格也有所下降。截至目前,国内动力型锰酸锂市场主流报价为3.35万元/吨,容量型锰酸锂主流成交价在3.00万元/吨左右。12月月初国内头部三元材料厂商开工情况较高,月末三元材料厂减量停产的情况较为明显,使得12月三元材料行业整体开工率维持在50%之下。锂盐方面,由于碳酸锂供应量仍有增加,但是需求量则持稳或有下行的迹象,碳酸锂现货价承受较大下行压力。(所有数据截至12月31日)

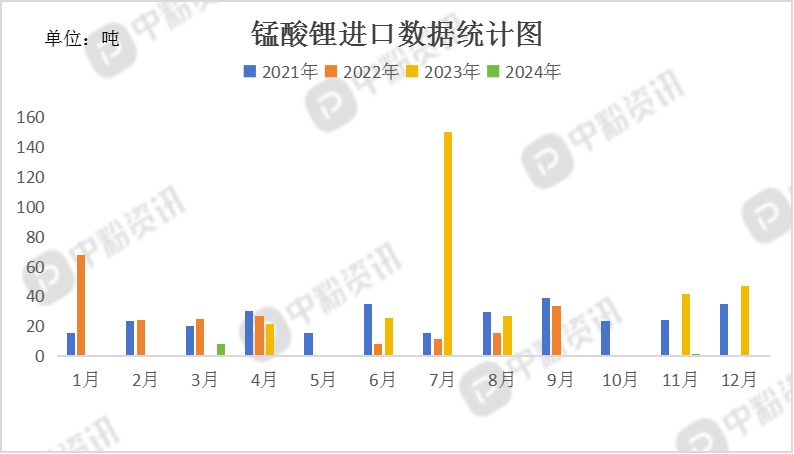

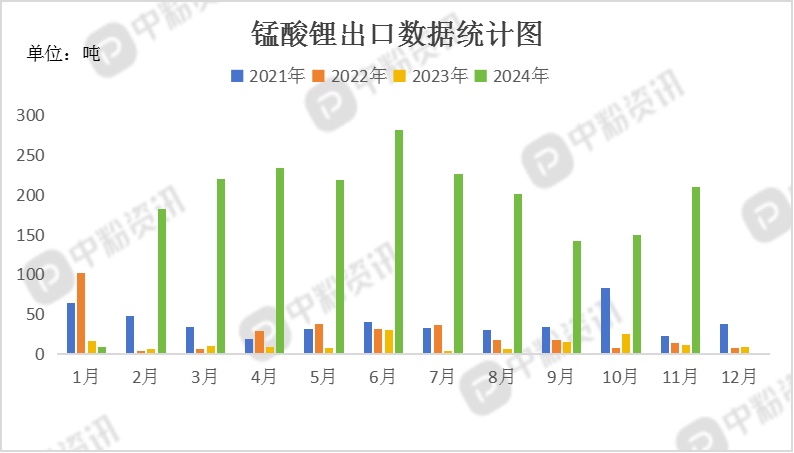

进出口数据:海关统计,2024年11月我国锰酸锂当月进口量为1.22吨,累计进口量为9.03吨,进口量同比下跌97.05%,累计进口量比去年同期下跌96.59%。

海关统计,2024年11月我国锰酸锂当月出口量为209.60吨,累计出口量为2069.64吨,出口量环比上涨41.07%,出口量同比上涨1795.12%,累计出口量比去年同期上涨1452.21%。

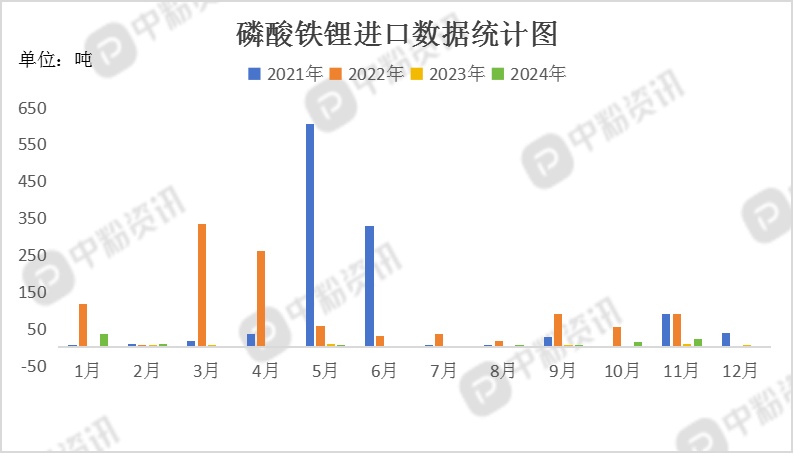

海关统计,2024年11月我国磷酸铁锂当月进口量为23.79吨,累计进口量为89.73吨,进口量环比上涨65.46%,进口量同比上涨494.83%,累计进口量比去年同期上涨176.87%。

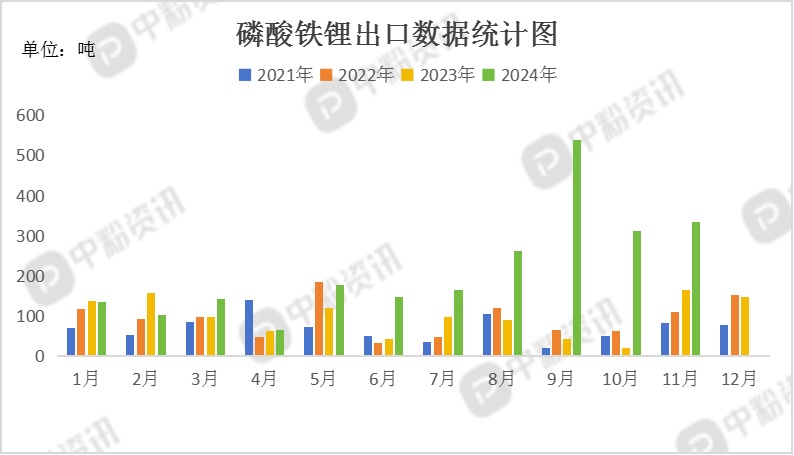

海关统计,2024年11月我国磷酸铁锂当月出口量为334.44吨,累计出口量为2374.29吨,出口量环比上涨7.71%,出口量同比上涨105.22%,累计出口量比去年同期上涨133.61%。

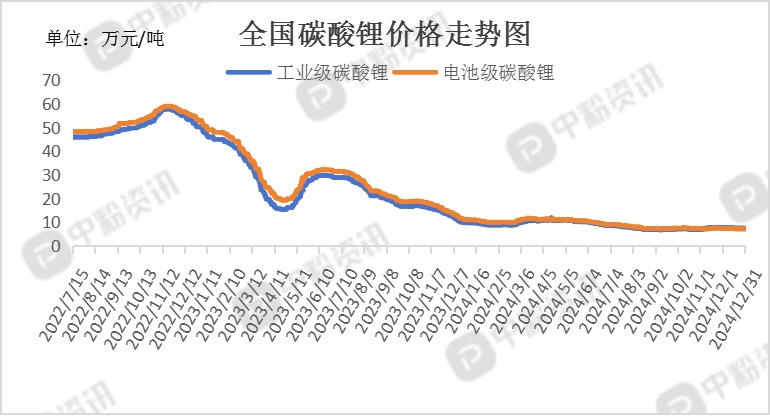

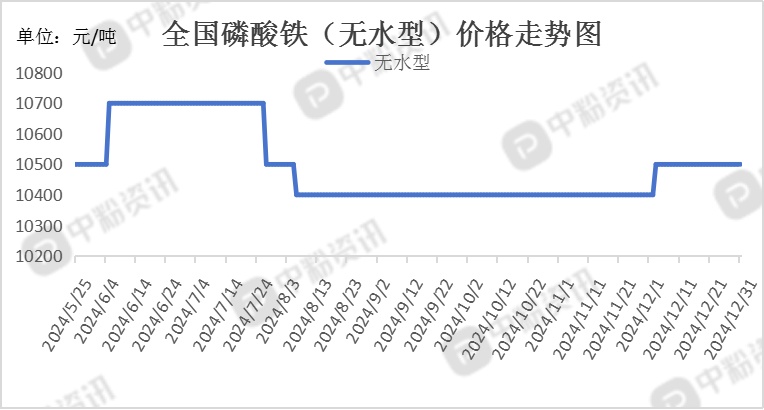

上游成本分析:12月磷酸铁市场呈现出明显的上行态势。受工铵供应紧张及价格持续攀升的影响,磷酸铁的成本不断增加,报价随之上调。此外,铁法与钠法磷酸铁价格也跟随市场趋势同步上涨。在磷酸价格维持高位的情况下,优质磷酸铁的供应紧缺状况进一步凸显。下游磷酸铁锂对磷酸铁的需求也在稳步提升,多数磷酸铁企业面临短期产能不足的挑战,供需关系的转变使得企业有底气挺价。截至12月31日,磷酸铁价格收于10000-11000元/吨。锂辉石方面,澳矿供应端出货压力较小,挺价意愿较强,部分报价甚至有上行的迹象。对于需求方来讲,出于刚需采购只得接受此报价成交,一定程度上对当前高价形成一定支撑。截至目前,工业级碳酸锂主流出厂报价在7.18万元/吨,电池级碳酸锂主流出厂报价在7.51万元/吨。当前碳酸锂供应增量,需求持稳或略有减量,结合锂盐厂和贸易商积极出货的心态,预计短期内价格仍有小幅下跌空间。

(所有数据截至12月31日)

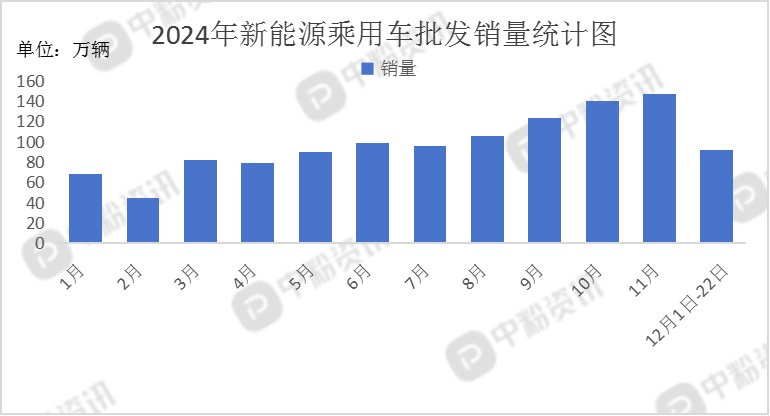

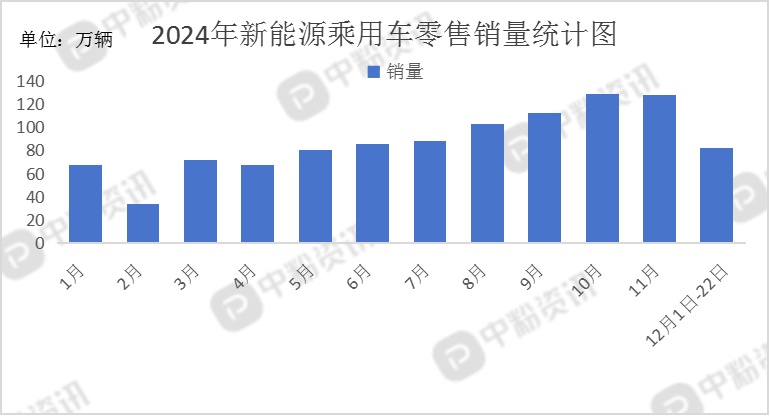

下游市场分析:据乘联会了解,12月1-22日,乘用车新能源市场零售81.7万辆,同比去年12月同期增长60%,较上月同期增长4%,今年以来累计零售1,041.3万辆,同比增长43%;12月1-22日,全国乘用车厂商新能源批发91.3万辆,同比去年12月同期增长56%,较上月同期增长1%,今年以来累计批发1,163.1万辆,同比增长39%。

后市预测:综合来看,本月正极材料成本面维持整理、企业排产下调空间有限,预计后期正极材料市场行情将保持稳定,价格不会有大幅度波动(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝