641

641

2024-12-31

2024-12-31

中国粉体网讯

摘要:12月份,国内石英砂市场走势以稳为主,市场供需格局变化不大,市场成交平淡,价格方面暂无明显波动迹象,市场整体开工处于中等水平,需求端企业节前适量备货,整体成交速度稍有放缓。

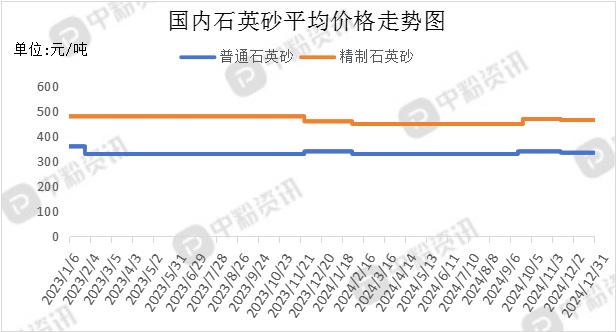

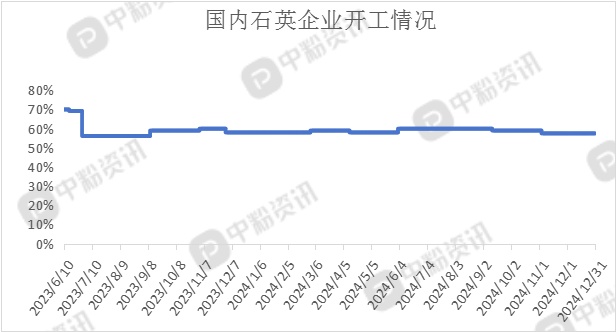

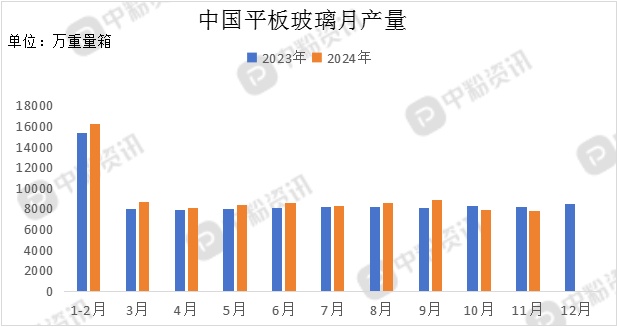

市场概述:本月,国内石英砂市场延续了一直以来保持的稳定市场格局,市场供需两端持续保持一定程度的平衡状态,企业整体开工率维持在六成左右,多数企业按照订单生产为主。下游方面,铸造铁价格大幅下跌,钢材供应周环比下降6.34万吨,整体库存处于季节性相对低位,且部分地区螺纹缺规格现象延续,市场竞争激烈。玻璃市场交易略显疲软,山东、贵州区域市场价格小幅下行,终端地产竣工周期下行趋势尚未结束,部分玻璃深加工制品出口退税下调4%。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在330元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至12月31日)

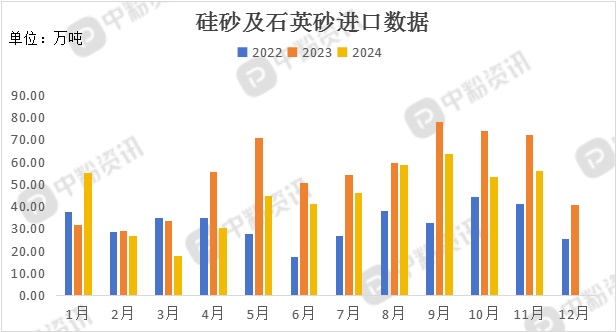

进出口:海关统计,2024年11月我国硅砂及石英砂当月进口量为56.01万吨,累计进口量为609.04万吨,进口量环比上涨5.50%,进口量同比下跌22.36%,累计进口量比去年同期下跌18.95%。

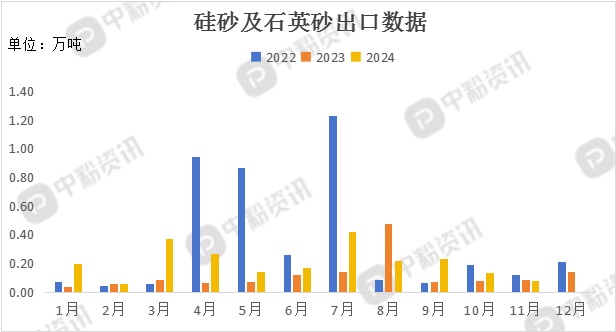

海关统计,2024年11月我国硅砂及石英砂当月出口量为0.08万吨,累计出口量为2.29万吨,出口量环比下跌40.82%,出口量同比下跌7.69%,累计出口量比去年同期上涨78.91%。

上游成本分析:上游方面来看,国内石英矿石产量丰富,开采成本和开采门槛较低,生产企业较多,市场供给非常充足,开采成本长期保持稳定,以需求主导产销的供给模式为主。

下游市场分析:下游方面,市场表现逐渐显现出疲软态势。精密铸造领域整体呈增长态势,而普通铸造领域,铸造铁大面积跌价,螺纹总库存环比下降,库存绝对值处于低位,库存表现向好,钢材仍维持超季节性去库现象。玻璃库存去化仍然进行中,市场气氛略有好转,短中期来看现货支撑下预计仍有上行空间,目前浮法玻璃产销稍旺的现实逐渐褪去,价格承压,部分地区玻璃产线停产或改产,行业开工率和产量小幅缩短。

玻璃基本面变动不大,但其现货价格的核心趋势是向下调整,同时市场需求正处于传统旺季的尾声阶段。截至12月26日,全国浮法玻璃企业总库存4522.4万重箱,环比下降135.1万重箱,环比下降2.90%,同比增加41.05%。

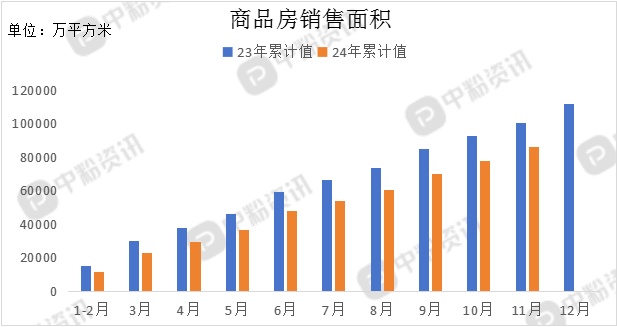

11月份,房地产施工面积达到5354.11万平方米,环比上升14.11%,同比下降36.64%,新开工面积6081万平方米,环比上升17%,止跌回升,同比下降23%,降幅进一步扩大,主要原因是年末四季度土地出让面积的增加。新建商品房销售面积8188万平方米,同比上升3%,房地产市场积极变化增多,止跌回稳动能在增强,相关增速指标也有望延续向好趋势。

后市预测:整体来看,下游终端市场好转迹象不明显,钢材基本面呈弱平衡状态,房价下跌趋势持续趋缓,后期走势有望继续改善。因此,短时间内石英砂市场需求仍处于不旺盛的状态,价格继续保持稳定。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝