411

411

2025-01-23

2025-01-23

中国粉体网讯

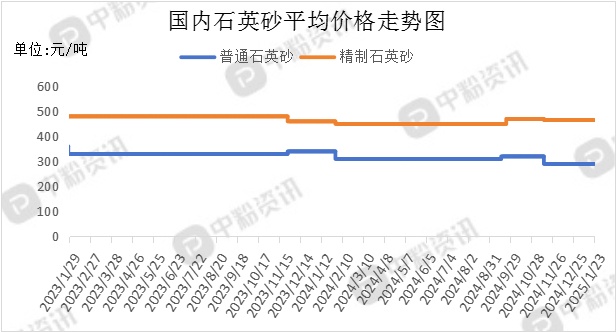

市场概述:本周,国内石英砂市场整体运行态势较为稳定,价格变动幅度不大,企业对后市行情持谨慎心态,备货积极性不高,企业整体开工维持在五成左右。下游方面,铸造市场稳中有跌,临近春节假期,部分地区钢厂均有停产检修计划,其中对不同钢材品种产量有所影响,具体影响程度尚未明确。玻璃期货价格整体以弱震荡运行,供需两端博弈加剧,玻璃市场需求逐渐减弱至以刚需为主,但玻璃基板作为下一代人工智能(AI)半导体的关键部件,正在逐渐开发中。终端房地产行业需求一般,新房销售恢复仍存挑战。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至1月23日)

上游市场分析:上游方面来看,石英矿石储量丰富,主要是石英岩、石英砂岩、脉石英和天然石英砂等几种矿床类型,主要分布在华东、中南等地区,石英砂供给能力充足,以需求主导产销的供给模式为主。

下游市场分析:下游方面来看,铸造、玻璃、建材等市场基本表现一般,部分地区钢厂发布检修信息,钢材市场仍小幅去库中,且库存累积速度较往年较慢。玻璃基本面变化有限,市场盘整运行,主流地区成交持续转弱,价格弹性仍存。但随着计算力度和高性能芯片需求的增长,玻璃基板更耐热并且具有平坦的表面,可以制造更大的基板,在支撑人工智能发展方面表现出色。例如,GPU等高性能芯片的需求增加,推动了玻璃基板的应用和发展。

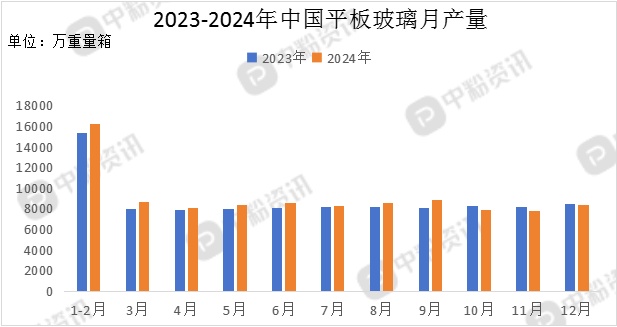

整体玻璃市场呈现涨跌互现的局面。截至1月16日,国内浮法玻璃厂家总库存达4385.3万重箱,同比增加38.84%,环比增加0.35%。华北地区库存下降,而华东、华南、东北和西南地区库存均有不同程度的增加,深加工企业订单天数减少,市场需求疲软。

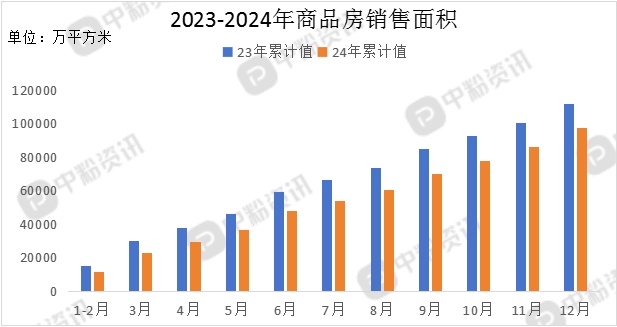

12月份,房地产施工面积达7233.45万平方米,环比上升35.10%,同比上升3.05%,新建商品房销售面积11267.06万平方米,同比上升0.36%,房地产市场的销售额下滑幅度更大,主要受价格因素影响。

后市预测:整理来看,节前下游终端市场不会有明显迹象,玻璃市场需求因季节性因素而逐渐减少,以刚需为主,钢材市场存停产检修计划,预计短期内石英砂市场弱稳运行,价格现状难有改善。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝