329

329

2025-02-13

2025-02-13

中国粉体网讯

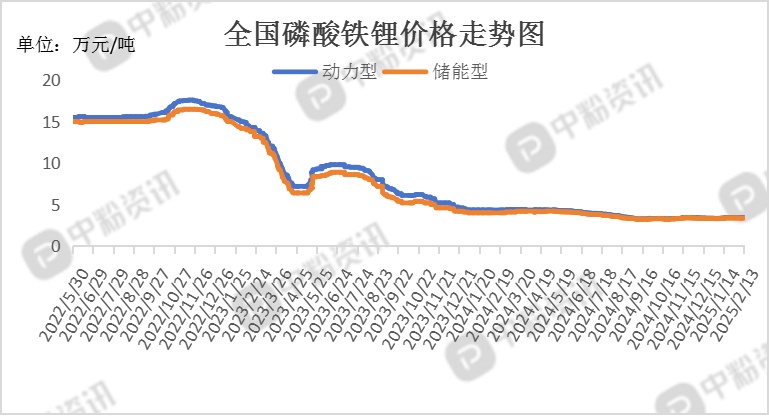

市场概述:正极材料市场行情总体呈现偏强震荡。具体来看,当前磷酸铁锂成本面支撑减弱,磷酸铁锂价格弱稳。磷酸铁锂企业排产方面分化运行,头部企业受下游订单影响,订单充足,排产维持高位;部分小企业节后陆续开工复产。预计近期磷酸铁锂价格受原料价格波动影响,有下行预期。截至目前,国内动力型磷酸铁锂市场主流报价为3.41万元/吨,储能型磷酸铁锂市场主流出厂价3.34万元/吨左右。

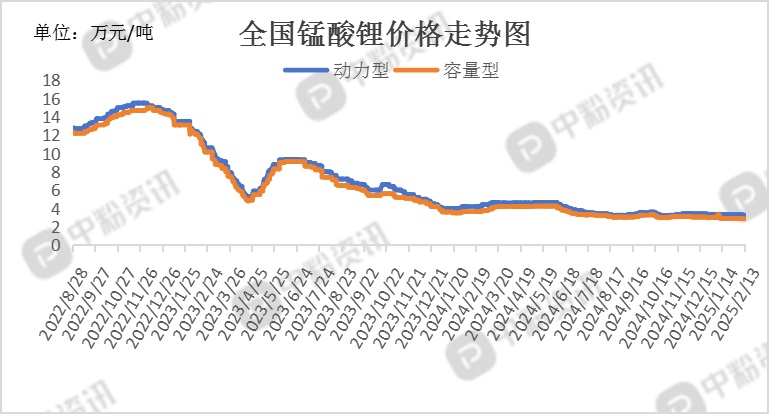

锰酸锂2月产量预计达10175吨,环比下降1.5%。1月产量达10330吨,环比减少1752吨,1月开工率达30%,环比减少5个百分点。截至目前,动力型锰酸锂市场主流报价为3.25万元/吨,容量型锰酸锂市场主流成交价在2.85万元/吨左右。

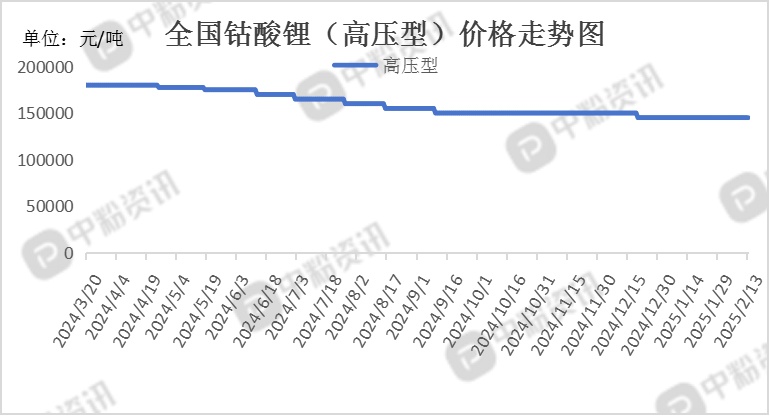

钴酸锂价格在2月份整体上也保持了相对稳定的状态,但存在一定的震荡盘整趋势。钴市需求稳定;钴原料进口货源稳定,钴市供给充足;钴盐供给恢复,钴盐价格弱势盘整,钴酸锂价格震荡盘整,对钴市行情震荡趋稳;国际钴价震荡趋稳,对国内钴市行情利空仍存;总体钴市行情上涨动力减弱下跌压力仍存。

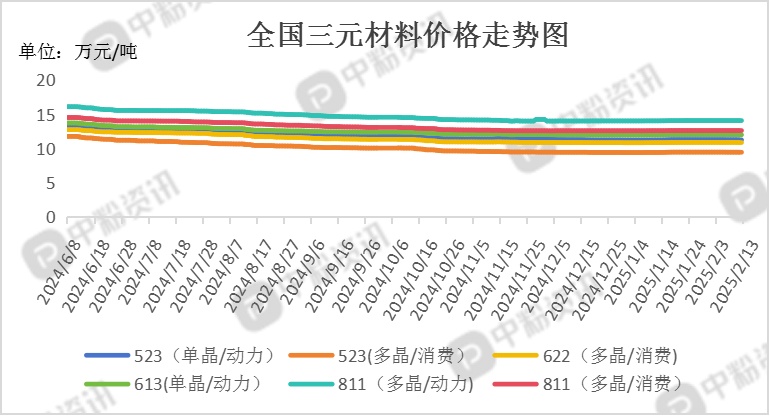

三元电池产量、装车量销量增长缓慢。在大环境未明显改善的情况下,材料厂家仍以控制库存为当前策略,按需采购和生产。下游电池厂因库存积压和订单疲软,采购意愿低迷,导致外采原料生产的企业单吨亏损较为严重。为了规避低端型号的价格战,三元正极材料企业多以布局中高镍为主。尽管锂盐上游原材料供应稳定,但整体三元正极材料生产成本依然倒挂严重。预计2月份整体三元正极材料价格会偏强震荡。(所有数据截至2月13日)

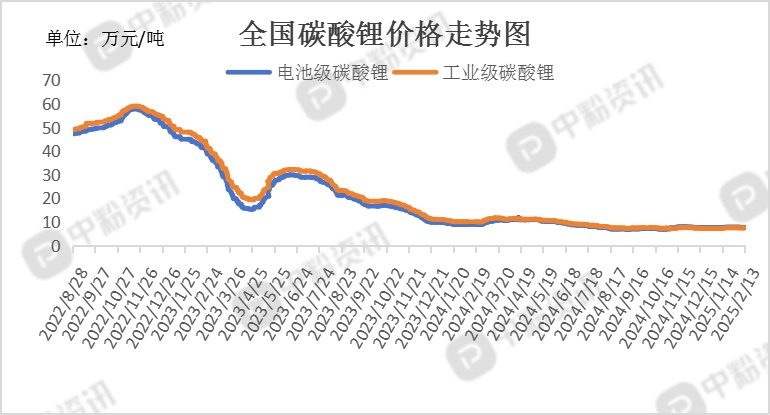

上游成本分析:上游碳酸锂现货市场反馈不佳,现货价格小幅下行,观望情绪浓厚。国内锂盐产量持续呈现收缩态势,节前上游冶炼厂积极降低库存水平,盐湖、锂辉石提锂、云母提锂企业尚未完全开工,产量仍呈现下滑趋势,进口锂精矿报价坚挺,支撑碳酸锂厂家挺价意愿浓厚。磷酸铁企业排产暂稳,价格区间运行。在经历了春节假期之后,磷酸铁市场价格呈现出平稳态势。据行业观察,由于年前物流停运的预期,磷酸铁生产企业采取了积极的备货策略,有效避免了原料短缺的情况。因此,尽管在春节期间,物流系统暂停服务,但并未对磷酸铁的生产造成显著影响。

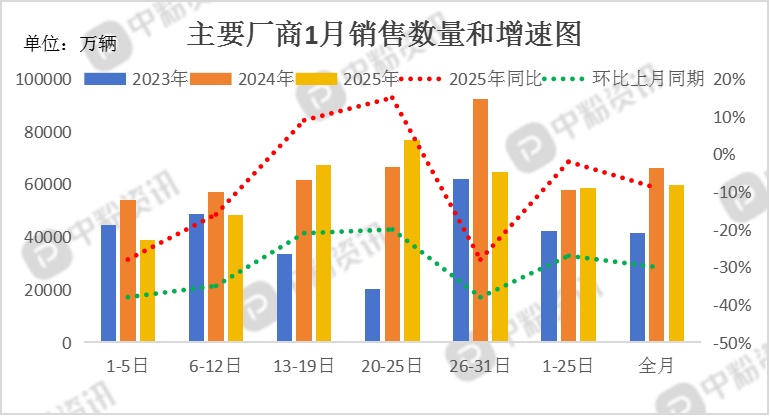

下游市场分析:据乘联会初步统计,1月1-31日,新能源乘用车市场零售78.6万辆,同比去年同期增长17%,较上月同期下降40%,今年以来累计零售78.6万辆,同比增长17%;1月1-31日,全国乘用车厂商新能源批发90万辆,同比去年同期增长29%,较上月同期下降40%,今年以来累计批发90万辆,同比增长29%。

后市预测:整体来看,国内正极材料市场持稳,产品价格区域明显波动,部分企业暂未开工,市场整体开工率水平处于低位。当前市场处于供需双弱局面,下游企业观望情绪加重,需求恢复还需一定时间,预计短期内正极材料市场不会有大幅度波动,后期产品价格或会跟跌上游产品碳酸锂。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝