347

347

2025-02-13

2025-02-13

中国粉体网讯

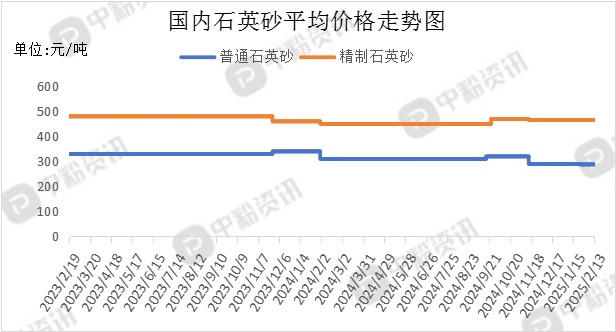

市场概述:本周,国内石英砂市场成交偏弱,价格方面以稳为主,目前市场采购需求尚未完全恢复,厂家心态偏谨慎,多持稳观望为主。下游方面,受环保要求严格、市场需求不振以及原材料价格剧烈波动的影响,众多铸造企业迟迟未能恢复生产,不少铸造厂面临整改乃至被迫停产的压力,期货钢材价格呈高开低走态势,现货价格也略有回落,而玻璃市场供应量维持高位,部分企业的出货量略有提升,部分地区产销一般,需求支撑偏弱。终端地产行业的开工尚未完全恢复,需求回升较为缓慢,整体市场氛围略显冷清。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(SiO2≥90—99%, Fe2O3≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(SiO2:99—99.5%,Fe2O3≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至2月13日)

上游成本分析:上游方面来看,石英矿石储量丰富,主要是石英岩、石英砂岩、脉石英和天然石英砂等几种矿床类型,主要分布在华东、中南等地区,其中广东地区硅砂矿产资源储量达20多亿吨,国内矿石供给能力充足,以需求主导产销的供给模式为主。

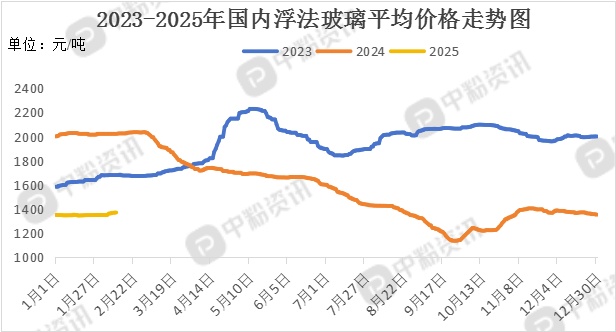

下游市场分析:下游方面来看,国内钢材市场价格延续跌势,铸造市场面临巨大挑战,转型升级是必然选择,从低端铸件向高端精密铸件转型,在新兴制造业领域,如电子设备制造、新能源汽车制造等,对高精度、高性能的铸造零部件需求呈现爆发式增长。长远来看,2025年,铸造行业将迎来一场绿色革命。受特朗普关税政策的影响,黑色系商品价格承压下行,这给玻璃市场带来了宏观层面的压力,致使盘面价格受到抑制。

目前,浮法玻璃的主流价格在1350元/吨左右,陕西宁夏地区个别企业报价调涨,但整体交投偏弱,库存量并没有明显减少,这种压力逐渐传导至仓单,使得市场形势更为严峻。

春节期间,很多城市楼市延续了去年第四季度以来的止跌企稳势头,总体活跃度相对较高。今年1月份,国内重点城市商品住宅成交面积与去年同期相比出现微增,新建住宅销售面积、二手住宅成交套数同比均明显增长。节后市场正处于周期性的低谷,但反弹趋势已初现端倪,令人期待的’小阳春’或许即将到来。

后市预测:整体来看,目前国内钢材市场震荡偏弱,目前市场需求尚未完全启动,成交依然有限,石英砂市场整体交投偏弱,预计短时间内石英砂市场变化有限,价格不会有大的变动。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝