349

349

2025-02-20

2025-02-20

中国粉体网讯

市场概述:本周,国内正极材料市场运行态势弱稳,商谈氛围较为冷清,产品价格小幅显波动。

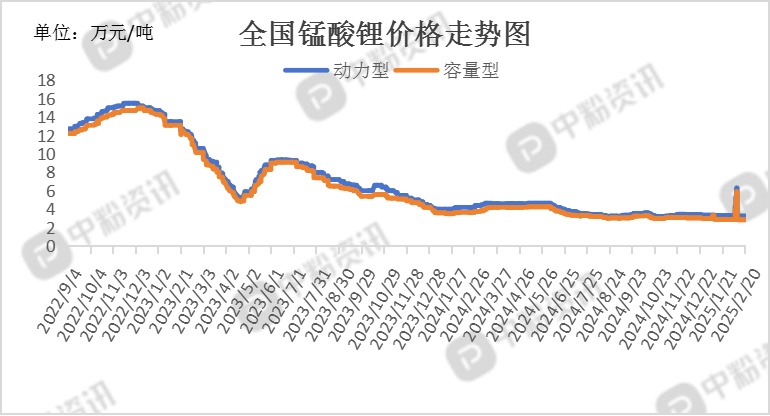

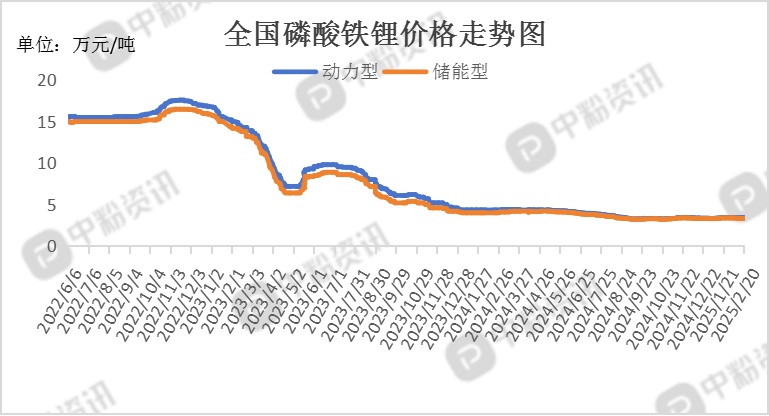

目前一二线主要正极材料厂商订单较为饱满、带来涨价支撑,多数正极材料厂商基本处于亏损的现金成本状态,正极材料厂商整体挺涨意愿较为强烈。2月消费处于相对淡季,整体开工情况较为稳定,头部生产企业目前维持在相对稳定的生产水平,但部分中小型正极材料厂出现了减产情况。短期基本面无明显矛盾。截至目前,国内动力型磷酸铁锂市场主流报价为3.41万元/吨左右,储能型磷酸铁锂主流出厂价为3.34万元/吨;动力型锰酸锂主流出厂价为3.25万元/吨,容量型锰酸锂市场成交价在2.85万元/吨。(所有数据截至2月20日)

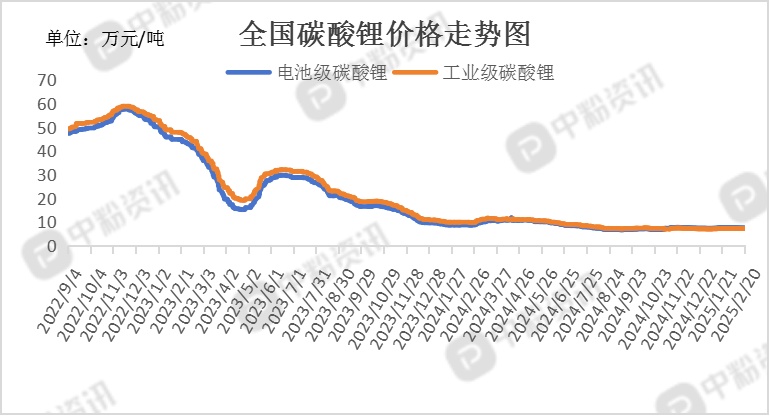

上游成本分析:春节以来,碳酸锂现货价格震荡下跌,截至2月20日,电池级碳酸锂现货收于7.62万元/吨,工业级碳酸锂现货收于7.37万元/吨。碳酸锂现货价格主体走势主要取决于供需面,当前供应过剩的格局并未根本性扭转,供应端的减量主要来源于企业春节检修和下游材料厂提前备货所留的空档期,而年后市场基本面的改善更多体现在边际,需求端的恢复速度低于市场预期,且当前生产企业开工率不高,即使需求回暖,一体化企业可通过快速释放低成本产能压制价格突破成本区间上限。(所有数据截至2月20日)

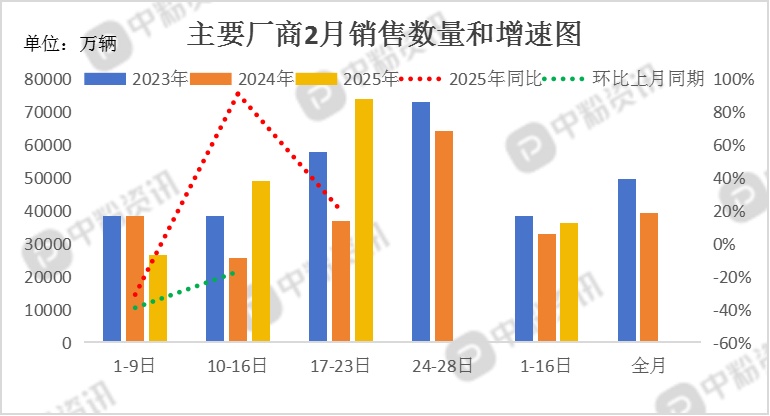

下游市场分析:在市场方面,近期“取消新能源强配”政策的出台并未对储能电芯订单产生显著影响,因为近期的订单安排早已确定,因此市场供应依旧按预期进行。据乘联会了解,2月1-16日,乘用车新能源市场零售26.3万辆,同比去年2月同期增长79%,较上月同期下降17%,今年以来累计零售100.7万辆,同比增长23%;2月1-16日,全国乘用车厂商新能源批发25.8万辆,同比去年2月同期增长109%,较上月同期下降34%,今年以来累计批发114.7万辆,同比增长39%。

后市预测:整体来看,国内正极材料市场持稳,产品价格小幅波动,部分企业暂未开工,市场整体开工率水平处于低位。当前市场处于供需双弱局面,下游企业观望情绪加重,需求恢复还需一定时间,预计短期内正极材料市场不会有大幅度波动,后期产品价格或会跟跌上游产品碳酸锂。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝