407

407

2025-02-27

2025-02-27

中国粉体网讯

摘要:2024年下半年至2025年初,氧化铝市场价格经历显著波动,先强势攀升带动高温煅烧氧化铝价格急剧上涨,随后回落至稳定区间。年后复工复产阶段,工业粉市场快速降温,工厂普遍采取保守策略,进入价格调整阶段。

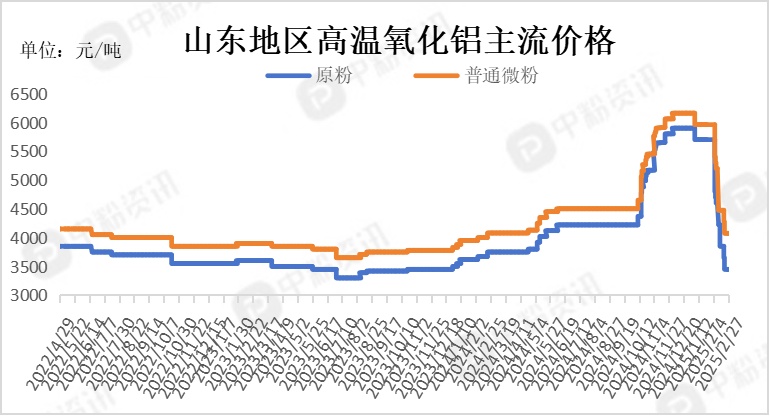

市场概述:2024 年下半年,氧化铝市场迎来显著变化,价格一路强势攀升,这种价格走势对高温煅烧氧化铝市场造成了巨大冲击,促使其价格急剧上涨。直至2025年年初,氧化铝价格又开始走下坡路,短时间内未对高温煅烧氧化铝市场形成较大波动,截至 2025 年 1 月 23 日,山东地区原粉主流出厂价格稳定在 5700 - 5720 元 / 吨左右,微粉主流出厂价格波动于 5860 - 6022 元 / 吨左右。

年后复工复产阶段,原料工业粉市场形势急转直下,开启了 “速冻模式”。各工厂鉴于对未来市场前景的不确定性和担忧,多数做出了保守决策,要么选择不开工,要么仅启动部分生产线,维持低限度运转,同时拒绝承接新订单,并且相继进入价格调整阶段。截至2月27日,山东地区原粉主流出厂价格在3650-4250元/吨左右,微粉主流出厂价格在4275-4637元/吨左右。当前工业粉市场价格逐渐趋稳,涨幅收窄,可能会利好高温粉价格平稳。

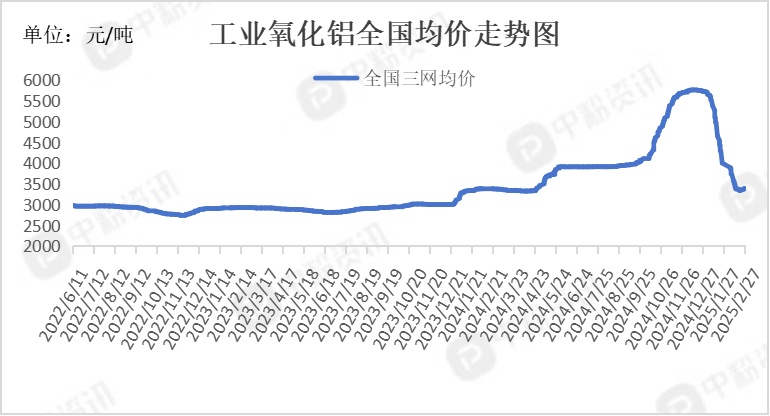

上游市场:近期氧化铝出口量的增长对市场过剩压力形成了一定程度的缓解,促使本周国内现货价格出现小幅反弹。然而,随着国内外新增产能逐步释放,未来供应端仍将面临较大的宽松压力。从成本角度来看,当前氧化铝现货价格已接近行业平均成本线,尽管运行产能仍维持在历史高位,但在缺乏实质性大规模减产的情况下,预计价格仍将延续弱势运行态势。

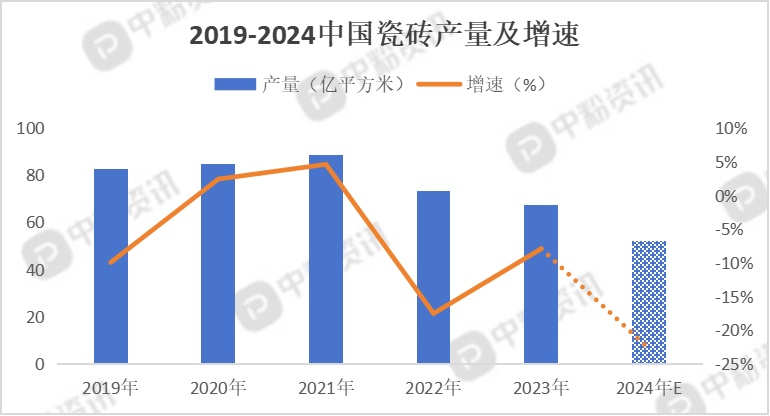

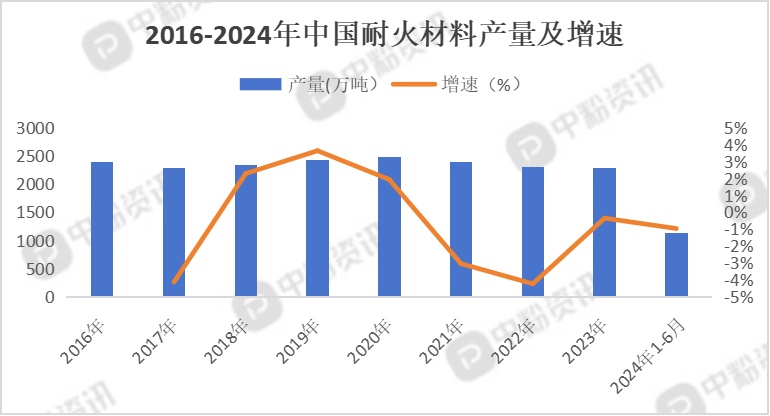

下游市场:耐火材料作为高温煅烧氧化铝最大的应用领域,约占其总需求的40%-50%,主要应用于钢铁、水泥、玻璃等高温工业窑炉的耐火制品,如浇注料、耐火砖等。然而,在国内“双碳”目标下,钢铁产能调控政策的持续实施,导致耐火材料需求增速明显放缓。与此同时,建筑陶瓷领域(如瓷砖)受到房地产行业低迷的影响,市场需求疲软,进一步抑制了其消费增长。总体来看,下游主要应用领域的需求不振,对市场形成了较大的压力。

后市预测:从原料方面考虑,若后期氧化铝市场进入稳定期,会利好于高温煅烧氧化铝的平稳,下游需求方面受“双碳”政策及房地产低迷影响,耐火材料和建筑陶瓷需求疲软,对市场形成较大压力。综合而言,高温煅烧氧化铝市场弱势运行。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝