302

302

2025-03-06

2025-03-06

中国粉体网讯

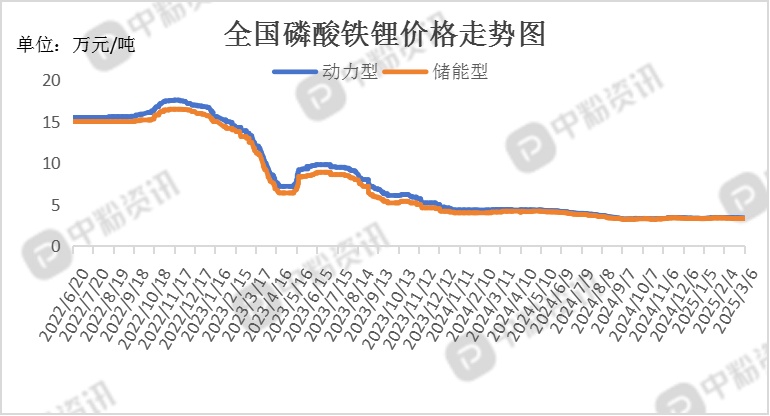

市场概述:本周,磷酸铁锂材料厂整体开工情况相对稳定,但部分中型与小型磷酸铁锂厂有减产或停产动作,头部材料厂生产都比较稳定。然而需求方面,部分下游电芯厂采购量出现小幅减量,导致部分供应链结构出现小幅调整。截至目前,国内动力型磷酸铁锂市场主流报价为3.37万元/吨,储能型磷酸铁锂市场出厂价3.30万元/吨左右。(所有数据截至3月6日)

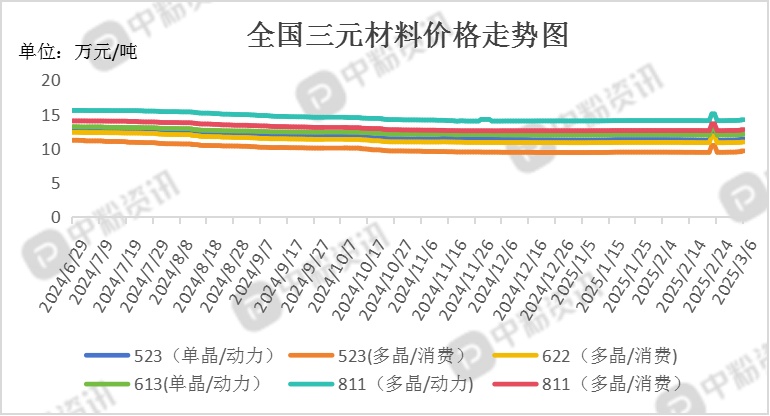

三元材料厂在3月的订单需求恢复情况有所不同。6系材料的订单较为乐观,而5系和8系材料或难以恢复至1月的量级。同时,海外三元材料需求情况较年前同样增量有限,维持前期较稳的需求量级,使得部分主供海外企业的三元材料厂排产增量预期同步较弱。

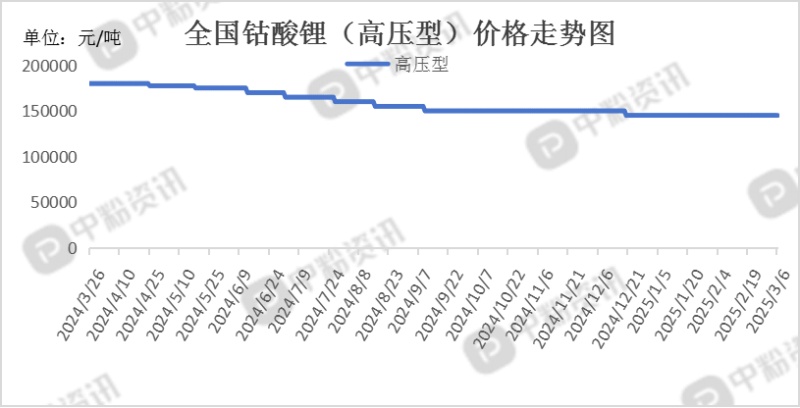

数码3C订单维持稳定,市场对后市钴酸锂价格持看涨态度,预计随着政策支持的进一步落实,市场需求有望继续回升,价格或趋于稳定。

上游成本分析:本周,磷酸铁市场维持了相对平稳的走势。目前磷酸铁企业表示有采购工铵困难的情况、硫酸亚铁价格高位持稳,成本对价格形成了一定的支撑,避免了价格的明显下滑,但受到下游需求减弱的影响,磷酸铁进一步涨价缺乏足够的空间和动力。

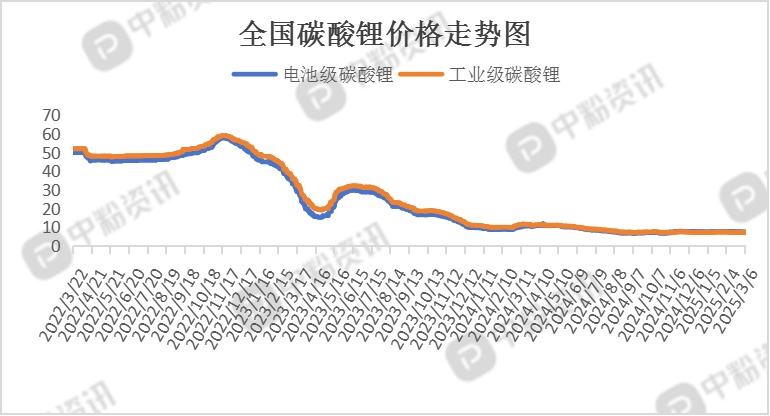

碳酸锂期货价格延续震荡下跌。基本面方面,供应端,冶炼端陆续复产,云母、锂辉石供应主要增量,产量增速较快。需求端,下游正极材料、电池端3月排产环比上调,但2月实际生产天数较少,3月需求实际表现平平。预计仍以区间震荡为主。截至目前,工业级碳酸锂主流出厂报价在7.29万元/吨,环比上周下降1.09%;电池级碳酸锂主流出厂报价在7.49万元/吨,环比上周降0.66%。

下游市场分析:据乘联会了解,2月1-28日,新能源车市场零售72万辆,同比去年同期增长85%,较上月下降3%,今年以来累计零售146.5万辆,同比增长38%;2月1-28日,全国乘用车厂商新能源批发84.2万辆,同比去年同期增长82%,较上月下降5%,今年以来累计批发173.2万辆,同比增长49%。

后市预测:综合来看,本周正极材料市场总体呈现回暖趋势,正极材料市场交投表现稳定,订单多以长协订单为主。

移动端

移动端

氧化铝

氧化铝