322

322

2025-03-20

2025-03-20

中国粉体网讯

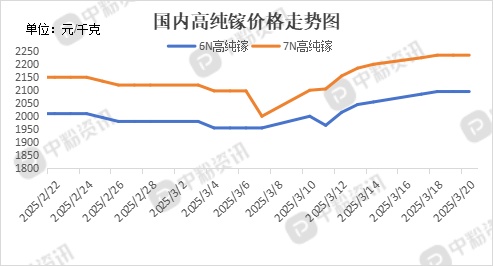

市场概述: 高纯镓:本周高纯镓市场延续高位震荡格局,政策面与需求端成为主要驱动因素。随着全球半导体产业复苏及新能源技术迭代,高纯镓在光电器件、太阳能电池等领域的需求持续攀升。当前市场集中度较高,头部企业占据主导地位,价格波动受原料成本及技术壁垒的双重影响。

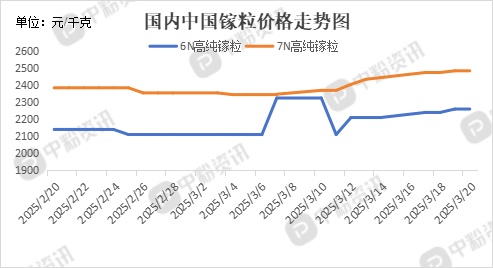

高纯镓粒:本周高纯镓粒市场延续震荡上行趋势,高纯度产品溢价显著,中国出口管制政策持续发酵,国内市场短期受供需错配支撑,部分企业库存低位。长期受益于半导体、光电材料等新兴产业需求增长。

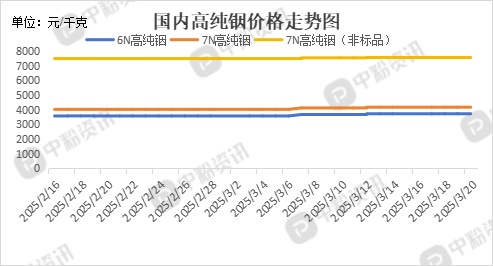

高纯铟:本周高纯铟市场走势平稳,价格方面未见有明显起伏波动迹象。市场交投活跃度略有回落,受限于下游消费电子需求疲软。供应端,锌行业满产,支撑副产品铟稳定释放,但含铟物料进口减少导致原料成本上升;需求端,受显示器行业出货量增速放缓影响,采购意愿趋于谨慎。

产品价格:据中国粉体网了解,截至目前,国内6N高纯镓市场均价在2095元/千克左右,7N高纯镓市场均价在2235元/千克左右;6N高纯镓粒市场均价是2260元/千克,7N高纯镓粒市场价格为2485元/千克。6N高纯铟市场主流报价为3725元/千克,7N高纯铟市场均价在4175元/千克左右,7N高纯铟(非标品)市场价格为7575元/千克。

上下游市场联动分析

高纯镓、高纯镓粒:

上游:镓资源主要伴生于铝土矿和锌矿,全球储量集中于中国、哈萨克斯坦等地。近期铝价波动对镓提取成本形成支撑,但环保政策趋严限制部分产能释放。

下游:半导体行业需求占比达 35%,5G 基站建设及第三代半导体技术突破推动高纯度产品需求增长。此外,柔性电子、量子计算等新兴领域成为潜在增长点。

高纯铟:

上游:铟作为锌矿副产品,产量与锌行业景气度高度相关。2024 年国内铟产量预计 960 吨,同比下降约 8%,主要因含铟物料品位下降及进口受限。

下游:ITO 靶材需求占比超 60%,受益于光伏玻璃及触控屏市场回暖,2024 年需求预计达 480 吨,同比增长 3%;异质结电池、焊料合金等领域需求保持稳定。

后期趋势预测

高纯镓、高纯镓粒:短期来看,政策扶持与技术创新将推动市场需求持续增长,尤其是在新能源汽车及储能领域的应用拓展。长期需关注原料供应稳定性及国际贸易摩擦对价格的影响,预计短期内市场价格震荡上行可能性较大。(个人观点,仅供参考)

高纯铟:目前高纯铟市场供需基本面趋于平衡,价格波动主要受投机资金及库存周期的影响。随着显示器行业库存消化完毕,市场需求或逐步回暖。近期高纯铟市场价格维稳,预计后市市场稳中上行可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝