563

563

2025-03-27

2025-03-27

中国粉体网讯

摘要:3月份,国内石英砂市场运行态势偏稳,价格方面波动不大,企业整体开工率维持在五成左右,市场维持温和渐进的增长态势,下游需求一般。

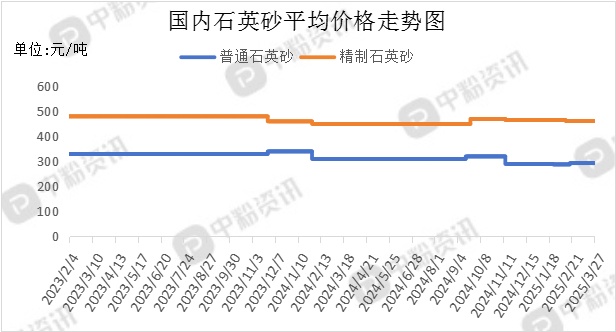

市场概述:本月,国内石英砂市场持稳运行,产品市场表现不温不火,下游采购意愿不强,多以刚需为主,订单量维持常态,供需格局稳定,石英砂价格保持平稳。原料矿石储量丰富,主要以需求主导产销为主。市场需求依旧偏弱,钢材市场震荡偏弱运行,市场观望情绪较浓,受3月份钢厂结算价格走低影响,贸易商报价议价空间扩大,玻璃市场整体出货较前期略有改善,但深加工订单仍未有明显回升,季节性需求回暖为玻璃现货市场提供上行支撑,终端房地产市场目前仍处于深度调整阶段,面临诸多挑战,增速放缓、需求不振已成为新的常态现象。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至3月27日)

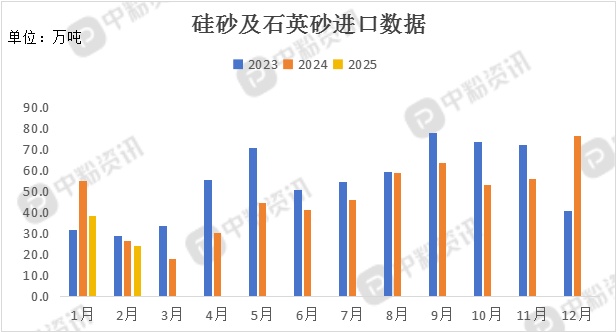

进出口:海关统计,2025年2月我国硅砂及石英砂当月进口量为24.31万吨,累计进口量为62.57万吨,进口量环比下跌36.44%,进口量同比下跌8.87%,累计进口量比去年同期下跌23.42%。

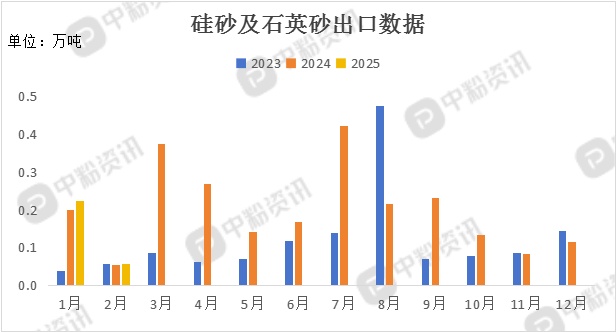

海关统计,2025年2月我国硅砂及石英砂当月出口量为0.06万吨,累计出口量为0.28万吨,出口量环比下跌73.92%,出口量同比上涨7.23%,累计出口量比去年同期上涨11.00%。

上游成本分析:上游方面来看,国内石英原料储量庞大,多分布在安徽、江苏、河北等地区,开采门槛较低,生产企业众多,成本结构变动有限。

下游市场分析:下游方面来看,受季节性淡季和春节假期双重影响,1-2月建筑钢材需求走弱,制造业用钢需求平稳偏弱,钢材市场需求整体乏力,好在汽车需求还算旺盛。玻璃市场整体小幅波动,部分地区出货不畅,随着稳楼市政策的深入实施和市场预期的逐步改善,房地产市场正朝着更加健康、稳定的方向发展。

房地产市场稳步恢复,新建商品房销售面积和销售金额同比下降幅度均呈现收窄趋势,市场交易活跃度逐渐提高。1至2月商品住房市场“淡季不淡”,二手房交易热度不减,进入3月后“小阳春”行情表现良好,3月上旬新增购房委托量、带看量等先行指标已有所提升。

后市预测:整体来看,石英砂市场整体表现一般,下游市场成交量有限,房地产行业依旧低迷,市场信心不足,预计短时间内,石英砂市场平稳为主,供需维持平衡,价格大幅度波动可能性不大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝