517

517

2025-04-03

2025-04-03

中国粉体网讯

市场概述

高纯镓:本周国内高纯镓市场供需格局趋紧。受国家出口管制政策(2025 年 3 月 7 日实施)影响,审批流程延长,海外供应链紧张局面加剧。国内企业虽在加速技术研发以填补高端市场空白,但短期内产能释放有限。市场报价上调趋势明显,随着 5G、新能源汽车等新兴产业的发展,对高纯镓需求持续增加,而供应端受限,未来市场仍将处于紧平衡状态,价格有望继续上行。

高纯铟:本周高纯铟市场走势较为稳定,从市场活跃度来看,厂家参市热情一般。在原料端,粗铟原料紧缺状况依旧,部分冶炼厂虽已出货,但出货量有限,这使得粗铟价格居高不下。需求端,终端需求无明显变化,面板市场释放的积极信号尚未完全传导至高纯铟市场,短期内对精铟需求增长有限,买方观望情绪浓厚。

高纯锌:本周高纯锌市场需求方面逐步回温,下游企业开始提产,成本上,加工费回温,炼厂利润亏损缩小。整体来看,高纯锌市场呈上行趋势,预计短期内价格仍有上涨空间。

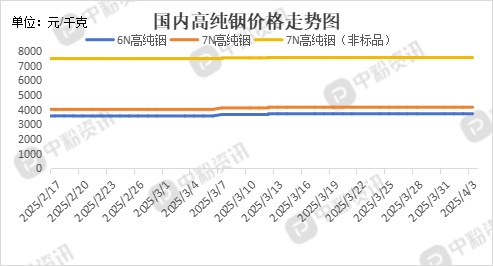

产品价格:截至目前,目前国内 6N 高纯镓主流成交价在 1995 元 / 千克左右,7N 高纯镓主流报价在 2135 元 / 千克左右;6N高纯铟国内市场主流价格为3725元/千克,7N高纯铟市场报价在4175元/千克左右,7N高纯铟(非标品)的市场成交价在7575元/千克左右;6N高纯锌的市场报价为3300元/千克,7N超高纯锌的市场主流价格在5250元/千克。(所有数据截至4月3日)

上下游市场联动分析

高纯镓:

上游:铝土矿和闪锌矿是提取镓的重要原料,本周铝土矿市场整体呈现供应充足、价格承压的态势。锌矿方面来看,本周国内部分地区 50% 品位锌精矿价格稳定,株洲、济源、赤峰、西安、昆明等地价格均较为稳定,在 18320 - 18520 元 / 金属吨之间,波动较小。

下游:高纯镓在 5G、新能源汽车、化合物半导体、光电、通信、电子、能源等领域应用广泛。随着这些新兴产业的快速发展,对高纯镓需求持续攀升,成为推动市场发展的主要动力。尤其是 5G 基站建设和新能源汽车功率器件对高纯镓的需求增长明显。

高纯铟:

上游:粗铟原料供应持续紧张,部分冶炼厂出货量少,导致粗铟价格居高不下,对高纯铟生产成本形成支撑。同时,原料的紧缺限制了高纯铟生产企业的产量扩张,影响市场供应。

下游:高纯铟主要应用于面板行业,目前面板市场虽有积极信号,但尚未完全传导至高纯铟需求端,需求增长缓慢。其他如半导体等新兴应用领域对高纯铟需求占比较小,短期内难以改变市场供需格局。

高纯锌:

上游:本周锌精矿市场整体呈现价格微幅波动、供应预期增加的态势,整体来看,本周初价格有小幅度波动,但波动范围相对较小。

下游:下游需求逐步回温,企业提产使得对高纯锌需求增加。主要应用于电镀、合金制造等行业,随着制造业的复苏,这些行业对高纯锌的采购量上升,拉动市场价格上涨。

后期趋势预测

高纯镓:从长期来看,随着市场对高纯镓需求的持续增加以及供应端的逐步调整,价格可能呈现波动上升的趋势。但如果出现新的生产技术突破,提高镓的回收率或增加新的供应来源,价格上涨趋势可能会得到一定程度的缓解。(个人观点,仅供参考)

高纯铟:高纯铟市场后市需求前景乐观,随着科技的不断进步和相关产业的发展,其在半导体、显示面板、光伏等领域的应用将不断拓展,尽管 2025 年供给可能较为充裕,但长期来看,在需求的推动下,市场有望保持良好的发展态势,价格也有一定的上涨空间。(个人观点,仅供参考)

高纯锌:整体来看,高纯锌市场后市的发展受到多种因素的综合影响。短期内,市场可能面临供应增加、价格下行的压力;长期来看,随着新兴产业的发展,高纯锌市场有望迎来需求的增长和价格的上升,但市场竞争也将更加激烈。企业需要密切关注市场动态,不断提高自身的技术水平和产品质量,以适应市场的变化。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝