325

325

2025-04-03

2025-04-03

中国粉体网讯

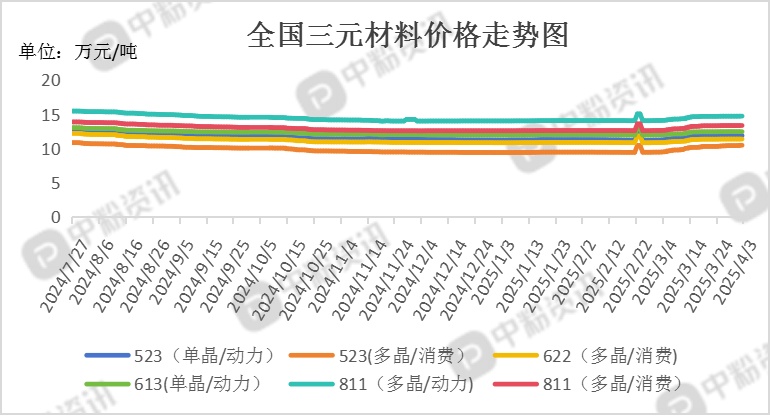

市场概述:三元材料价格受上游碳酸锂成本波动影响显著,本周整体呈震荡调整态势。上游碳酸锂挺价情绪对三元材料形成支撑,但下游电芯企业减产预期导致需求放缓,供需矛盾加剧。叠加终端消费淡季影响,三元材料订单量收缩,部分企业排产环比下降4.78%。头部企业订单减少,部分厂商因原料成本压力主动减产,市场供应量趋紧。

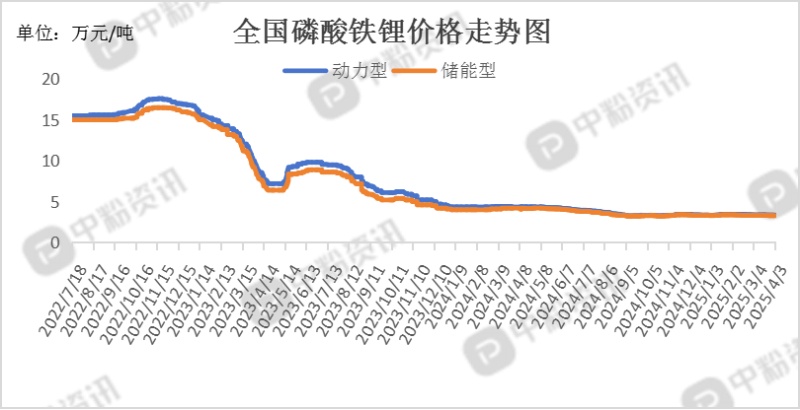

磷酸铁锂价格延续下行趋势,截至4月3日,国内动力型磷酸铁锂市场主流报价为3.36万元/吨,储能型磷酸铁锂市场出厂价3.28万元/吨左右。磷酸铁锂加工费微增,但受碳酸锂价格下跌拖累,整体成交价仍偏弱。

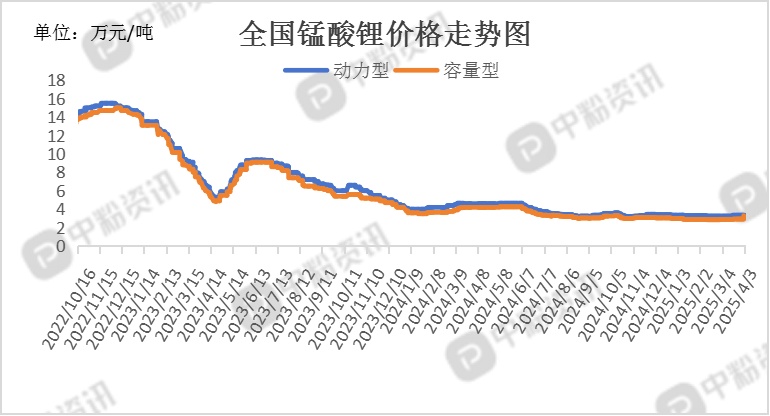

锰酸锂价格受下游采购节奏影响,整体维持平稳。头部企业生产线保持稳定运行,中小企业以交付订单为主。下游电芯企业仍以清理库存和刚需补货为主,实际采购需求有限。截至4月3日,国内动力型锰酸锂市场主流报价为3.35万元/吨,储能型锰酸锂市场出厂价3.30万元/吨。

四氧化三钴受刚果(金)钴禁令影响上涨,但碳酸锂价格下跌抵消部分成本压力。下游材料厂以刚需采购为主,对高价货源接受度低,成交集中于贸易商与材料厂之间。钴酸锂价格或延续稳定态势。(所有数据截至4月3日)

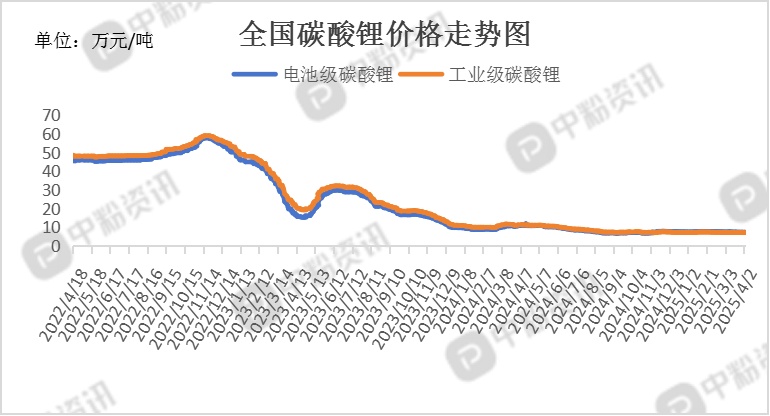

上游成本分析:本周碳酸锂市场维持供强需弱态势,价格短期企稳但缺乏反弹动力。3月下旬至4月初,价格整体呈现震荡下行趋势。,自有矿企业维持稳定生产,盐湖提锂处于旺季,开工率较高。

磷酸铁锂头部企业订单充足,四月排产预计增长4%-5%,推动磷酸铁采购需求。下游铁锂企业对高品质磷酸铁议价激烈,高端产品优先获得涨价空间。一体化企业自供不足,外采量增加,叠加二三月份检修影响,市场交货压力较大。(所有数据截至4月3日)

后市预测:原料钴锂市场走势稳定,正极材料价格面坚挺为主。短期来看,当前头部企业仍交付前期订单为主,部分下游电芯企业多以小单刚需采购为主,原料采购方面称显谨慎;预计后期正极材料市场多依靠长协订单,动力订单表现尚可,储能订单有所减弱。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝