346

346

2025-04-03

2025-04-03

中国粉体网讯

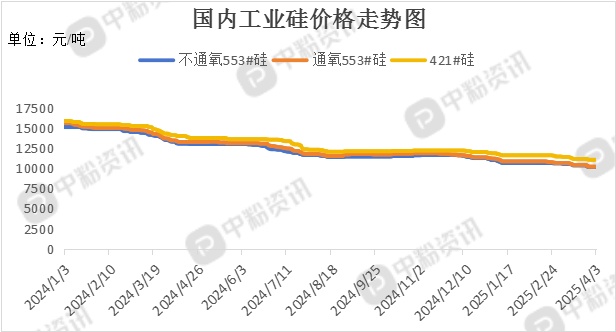

市场概述:本周,国内工业硅现货市场进入横盘整理阶段,市场成交氛围清淡,下游企业以刚需补库为主,受硅石供应宽松影响,价格上涨动力不足,3月以来矿石采购活跃度虽有所回升,但整体需求仍维持在较低水平。据了解,目前华东地区工业硅(不通氧553#硅)报价在10.21元/千克,工业硅(521#)的主流报价在10.68元/千克左右。下游方面,多晶硅市场表现较为平稳,企业开工处于低位,库存环比有所增加。有机硅市场主流成交价呈现下行趋势,整体开工率降至65%左右,部分规模较小的企业选择以价换量,加快库存周转。硅铝合金企业普遍按需采购,开工基本恢复完成,产品价格保持稳健。(所有数据截至4月3日)

上游市场分析:上游方面来看,国内硅石资源天然储备充足,矿脉覆盖区域广泛,目前矿石储量已超过40亿吨。本周硅石价格暂稳,原料采购有陆续改善,但整体需求仍保持低位运行。部分地区硅煤价格本周呈现下行趋势,仅小部分厂家出现价格跟跌情况。

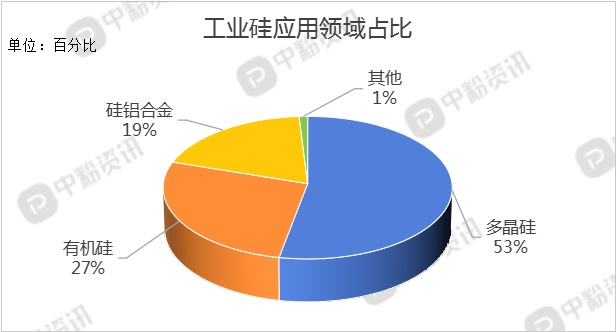

下游市场分析:下游应用主要是三大领域:多晶硅、有机硅、硅铝合金,主要应用在国防军工、信息产业、新能源等多个领域,应用范围广泛,各领域对硅产品的需求不尽相同。

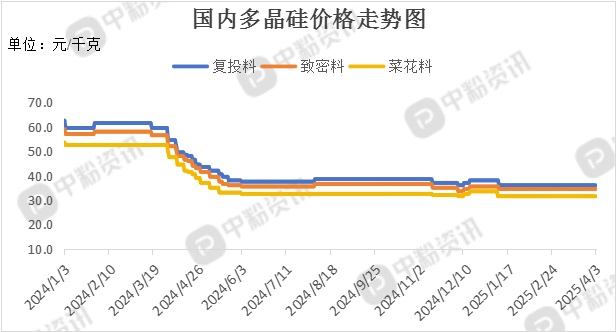

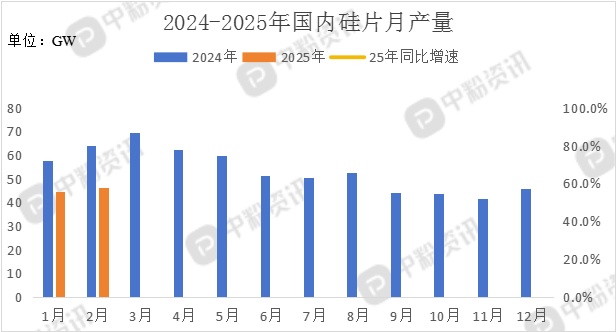

多晶硅:随着太阳能光伏产业的迅猛发展,对多晶硅的需求大幅增加,这种增长传导至工业硅领域,430抢装节点将至,分布式组件采购需求出现阶段性放缓,但整体排产仍保持上升趋势,受地震影响,硅片价格持续上探。

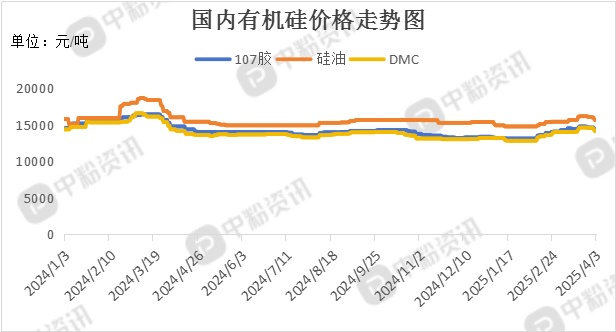

有机硅:因其独特的性能,有机硅被广泛应用于电子、建筑、汽车、化工等多个重要领域,受益于新能源汽车需求增长,汽车与光伏用胶产品占比提升至35%,建筑领域占比降至40%。采购方多以按需采购为主,市场竞争趋于理性,价格小幅松动。据了解,有机硅DMC的主流报价在14150-14500元/吨,产品价格持稳。(所有数据截至4月3日)

硅铝合金:经过一段时间的调整,其开工率基本恢复完成,市场供需正在逐步平衡。随着新能源汽车产业的快速发展,硅铝合金需求呈现增长趋势。目前硅铝合金市场基本维持稳定,市场价个波动幅度不大。

后市预测:整体来看,工业硅市场经历了短期的价格震荡后,市场需求有望随着科技的持续发展而扩大。但目前的情况下,有机硅单体企业开工负荷持续下降,对工业硅需求减少,多晶硅以及硅铝合金对工业硅的需求持稳,短时间来看,预计工业硅市场维稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝