407

407

2025-04-10

2025-04-10

中国粉体网讯

市场概述:本周,国内碳化硅现货市场整体弱稳维持,企业开工正常,供应充足。传统下游需求疲软态势未有明显改善,但刚需维持,新兴下游需求量逐渐提升。原料价格石油焦产品近期大稳小动,部分企业有上涨,涨幅在30-200元/吨不等,碳化硅成本支撑强。据企业反馈,当前现货交投氛围不温不火,报价平稳,暂无涨价意向,主要也在于涨价的话下游客户接受度不高。综合来看,成本支撑碳化硅市场价格,刚需支撑,整体以稳为主可能性大。

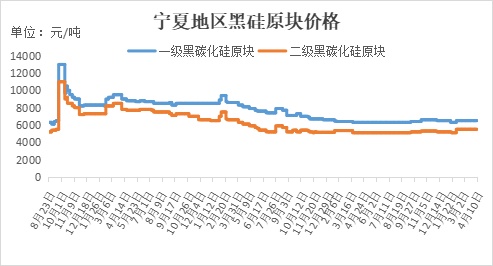

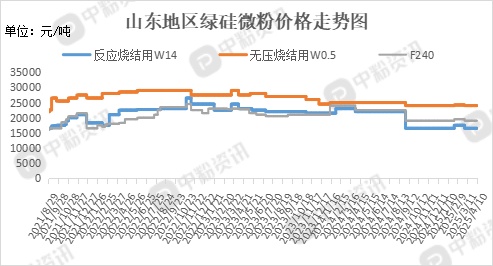

价格:价格暂未有明显调整,当前国内一级碳化硅块料主流价格在5900-6500元/吨,二级碳化硅块料主流价格在5000-5500元/吨,三级70碳化硅0-5mm主流报价在3700-3900元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:本周,国内石油焦市场交投氛围尚可,价格大稳小动。主流交易方面,中高硫炼厂执行合同订单为主,个别中石油低硫焦中下旬下调定价,积极出货;地炼方面,炼厂出货走量,根据情况灵活调整价格。下游需求端产量增加,终端电解铝利润高位,预焙阳极价格或有所提振,带动中高硫石油焦价格仍存窄幅上涨可能。

本周,无烟煤市场延续供强需弱格局,价格整体暂稳,局部有波动,预计整体市场将承压震荡偏弱运行。

下游需求:目前我国钢铁市场供应维持高位,产量居高不下,但由于钢厂效益下滑,后期供给进一步攀升的难度较大。需求端表现不稳,整体钢材需求表现一般,下游采购积极性不高,刚需及投机需求偏低,库存下降速度放缓,终端成材消费市场并无起色。短期来看,随着焦炭第二轮提降落地,原料负反馈延续,原燃料价格仍有下跌空间。同时,供应高位但后期攀升难度大,需求后劲不足,钢市供需或维持弱平衡,预计钢价呈现弱势窄幅调整。

近期水泥市场需求恢复,供应因错峰生产得到一定控制,水泥价格走出跌势稳步上扬。本周需求继续好转,供应压力同步加大,预计水泥价格仍将呈现震荡偏强的运行态势。

磨料磨具市场整体偏稳,下游行业的复苏拉动磨料磨具需求,汽车、机械加工、航空航天、新能源等领域对磨料磨具的需求持续增长。

随着先进陶瓷技术的不断发展和生产规模的扩大,整体供应能力有所提升。一些大型陶瓷企业通过引进先进设备和优化生产流程,提高了生产效率,增加了产品产量。但对于一些高性能、高精度的先进陶瓷产品,由于生产工艺复杂,供应仍相对有限。在多个领域需求的推动下,先进陶瓷市场需求持续增长。在电子信息领域,5G 通信、物联网等快速发展,对陶瓷电容器、滤波器等电子陶瓷元件的需求不断增加;在医疗领域,陶瓷人工关节、牙冠等产品凭借其良好的生物相容性和机械性能,市场需求也在逐步扩大;在环保领域,陶瓷膜用于污水处理、气体净化等方面,随着环保要求的提高,需求也呈上升趋势。

后市预测:综合来看,碳化硅现货市场波动不大,下游耐火材料、传统陶瓷市场等传统需求市场需求量都处于下降态势,但刚需仍存。新兴下游产业需求逐渐上升。预计短期内碳化硅价格波动不会太大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝