371

371

2025-04-23

2025-04-23

中国粉体网讯

市场概述:本周,国内碳化硅现货市场整体维稳,下游刚需采买为主,开工率有明显增加,供应略有增量。石油焦市场受供应趋紧和需求有限的双重影响,价格出现回调和波动,黑碳化硅价格持稳,绿碳化硅价格有小幅松动。碳化硅行业内企业数量增多,市场竞争加剧,下游方面,在耐火浇注料领域,随着钢铁、石化和陶瓷等行业的发展,对高品质碳化硅微粉的需求不断增长。

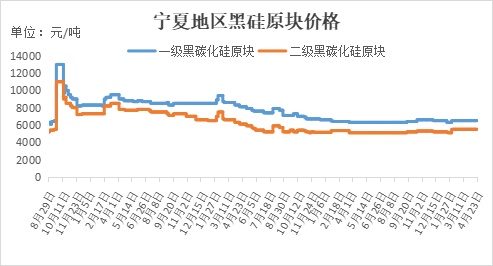

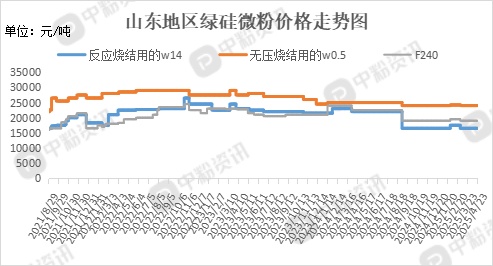

当前国内一级碳化硅块料主流价格在5900-6500元/吨,二级碳化硅块料主流价格在5000-5500元/吨,三级70碳化硅0-5mm主流报价在3700-3900元/吨。微粉方面,山东地区F240反应烧结主流价在16500元/吨左右,W14反应烧结价格在18500元/吨左右。

上游成本分析:本周石油焦市场行情呈现价格回调、整体稳中偏弱的态势,部分企业报价下调。4 月为炼厂传统检修季节,前期停工检修炼厂开工数量较少,国内焦化装置总开工负荷为 55.24%,石油焦供应呈现趋紧局面。但山东地炼供应波动不大,在产厂家平稳生产。下游需求有限,清明假期补货之后,多消化库存为主。直接下游产品煅烧焦市场波动有限,利润逐步改善但仍有亏损,对原料石油焦支撑有限。终端铝厂主要产能运行稳定,对石油焦维持刚需采购。

本周无烟煤市场呈现供强需弱的格局,预计短期内市场将承压震荡偏弱运行。

下游需求:钢铁市场呈现出多空交织的局面。供应方面受高炉检修影响产量,供应收紧。需求端房地产市场表现不佳,对建筑钢材需求形成一定抑制。在全球经济增长放缓的背景下,机械行业的发展也可能受到一定影响,进而影响钢材需求。2025 年 1-3 月中国汽车出口表现较好,对钢材需求有一定支撑。

本周水泥市场整体呈现弱势运行,价格以下跌为主。供应方面,水泥企业复产,产能利用率上升,供应有所增加,库存开始回升。需求方面,整体需求表现不足,水泥市场呈现供大于求的局面,导致市场弱势运行。

本周磨料磨具市场整体表现较为平淡,供应方面变化不大,主要是下游需求各行需求不一。汽车、机械加工等传统行业对磨料磨具的需求维稳,刚需支撑。航空航天、医疗器械、芯片制造等高端领域,随着制造业升级,对超硬磨料的需求显著增加。

在电子信息领域,5G 通信、物联网等快速发展,对陶瓷电容器、滤波器等电子陶瓷元件的需求不断增加;在医疗领域,陶瓷人工关节、牙冠等产品凭借其良好的生物相容性和机械性能,市场需求也在逐步扩大;在环保领域,陶瓷膜用于污水处理、气体净化等方面,随着环保要求的提高,需求也呈上升趋势。

后市预测:综合来看,企业装置开工率提高,后期碳化硅供应有所增强。下游需求缓慢提升,由于下游观望情绪较重,一般以刚需采购为主。短期内,碳化硅市场大概率维持稳定。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝