311

311

2025-04-24

2025-04-24

中国粉体网讯

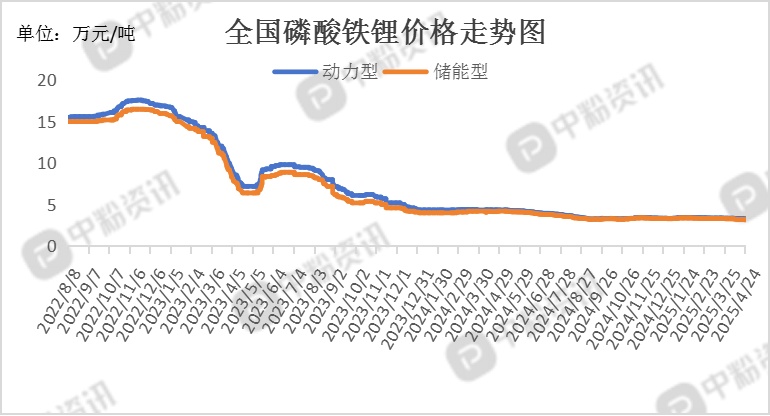

市场概述:本周磷酸铁锂动力型价格区间为33,600-36,250元/吨,储能型价格区间为32,000-33,500元/吨,均与上周持平。加工费博弈激烈,企业间加工费报价趋近,但受碳酸锂价格中枢下移影响,涨价动力不足,市场价格维持稳定。

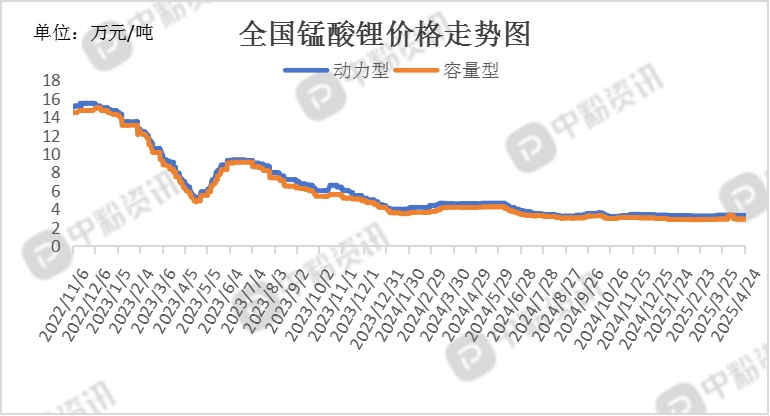

本周动力型锰酸锂主流成交价维持在3.30万元/吨,容量型锰酸锂出厂价约为2.93万元/吨,价格与上周持平,市场未出现明显波动。头部企业生产线保持稳定运行,中小型企业以交付前期订单为主,市场整体开工率无明显提升。

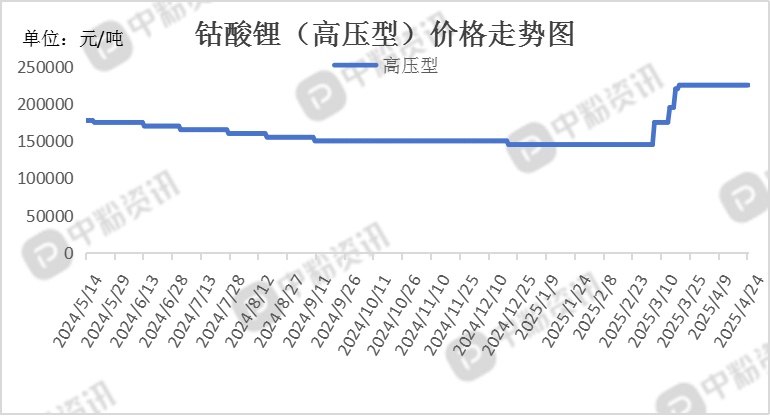

本周钴酸锂市场呈现“先扬后抑”特征,短期价格反弹受制于原料成本与需求疲软,产业链上下游博弈加剧,现货供应稳定,企业开工率维持在5-6成,生产以长协订单为主,新增产能释放有限;头部企业报价坚挺,中小厂商受原料成本波动影响,备货周期缩短至一周左右。

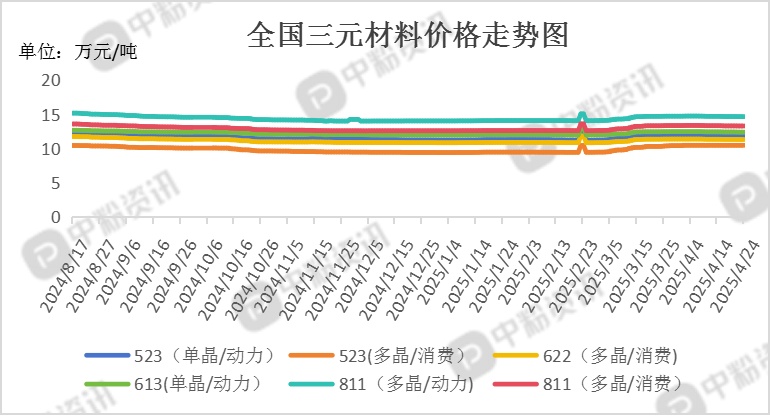

本周三元材料现货市场价格维持稳定,低镍(5系、6系)材料受碳酸锂价格拖累,成本支撑减弱;高镍(8系)因氢氧化锂及硫酸盐价格持稳,成本端压力较小。现货市场散单成交清淡,部分企业因成本倒挂,选择暂缓出货。据了解,5系三元材料(单晶/动力型)市场主流报价为11.77万元/吨,5系三元材料(多晶/消费型)市场主流报价为10.48万元/吨,6系三元材料(单晶/动力型)市场主流报价为12.40万元/吨,6系三元材料(多晶/消费型)市场主流报价为11.32万元/吨,8系三元材料(多晶/动力型)市场主流报价为14.67万元/吨,8系三元材料(多晶/消费型)市场主流报价为13.30万元/吨。(所有数据截至4月24日)

上游成本分析:本周磷酸铁主流报价维持10600元/吨,与上周持平,市场未出现明显波动。部分高品质磷酸铁因原料成本压力及供需紧平衡,厂商尝试上调报价,但下游接受度有限,实际成交价仍以稳为主。头部企业维持正常生产节奏,产能利用率约7成,中小厂商因碳酸锂价格波动及成本倒挂风险,开工率有所下调。

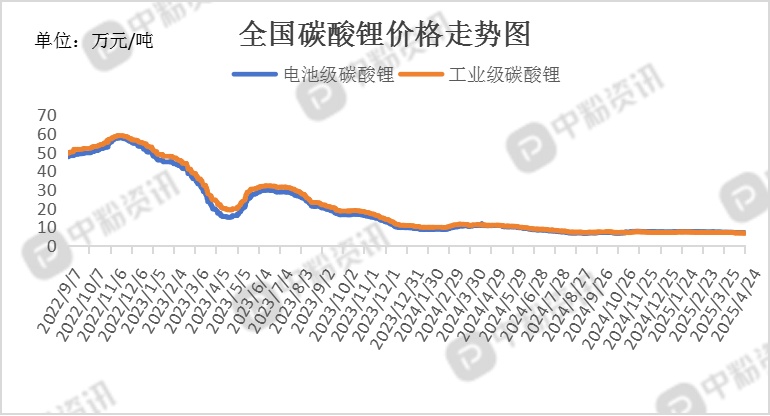

碳酸锂现货价格持续下跌,当前碳酸锂供应仍过剩,供需面未出现明显变化,下游受对等关税政策影响,需求存在不确定性,受盘面及宏观情绪的影响,预计短期内碳酸锂价格低位震荡运行。截至目前,工业级碳酸锂主流出厂报价在6.82万元/吨,电池级碳酸锂主流出厂报价在6.99万元/吨(所有数据截至4月24日)

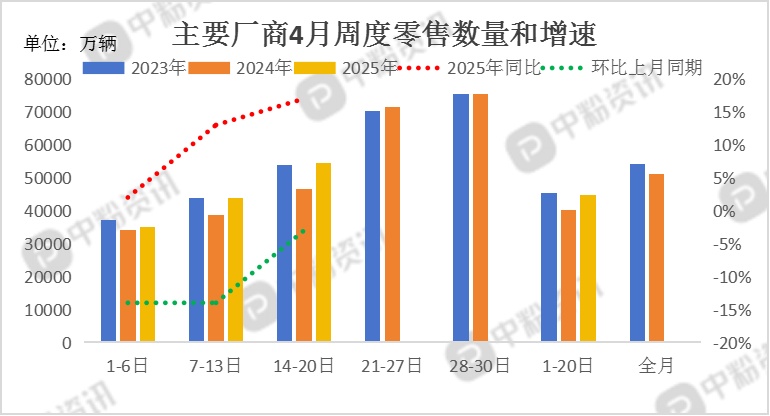

下游市场分析:据乘联会了解,4月1-20日,全国乘用车新能源市场零售47.8万辆,同比去年4月同期增长20%,较上月同期下降11%,零售渗透率53.3%,今年以来累计零售289.8万辆,同比增长33%;4月1-20日,全国乘用车厂商新能源批发53万辆,同比去年4月同期增长23%,较上月同期下降7%,批发渗透率53.3%,今年以来累计批发337.8万辆,同比增长39%。国家促消费和多省市对应的促消费政策的推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月初的新品上市极其活跃。厂商“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智驾推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂商端的置换、报废补贴,效果较好。随着一季度经济持续走稳,4月乘用车市场零售走势平稳向好。

后市预测:近期正极材料市场交投表现平淡,随着原料碳酸锂价格继续走弱,成本面支撑不足情况下,正极材料价格面继续稳中下降;当前下游电芯企业多消化库存为主,新订单需求量不足,供需面双弱情况下,正极材料企业出货放缓,短期内市场多交付前期订单为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝