308

308

2025-04-24

2025-04-24

中国粉体网讯

市场概述:本周,国内熔融石英企业生产运行呈现良好势头,供给以及需求端变化不大,市场整体运行偏稳,下游企业按需拿货,业务订单持续常规化运行。下游方面,由于建筑钢材需求不振和环保监管趋严,以及低端耐火材料市场增长乏力,耐火材料市场需求整体收缩。目前半导体行业对高性能材料的需求不断增加,覆铜板等电子级领域的中高端产品市场稳定运行。

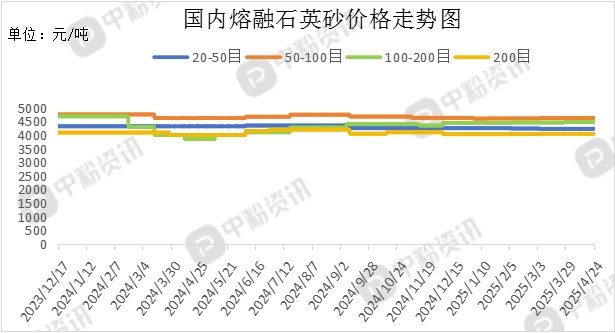

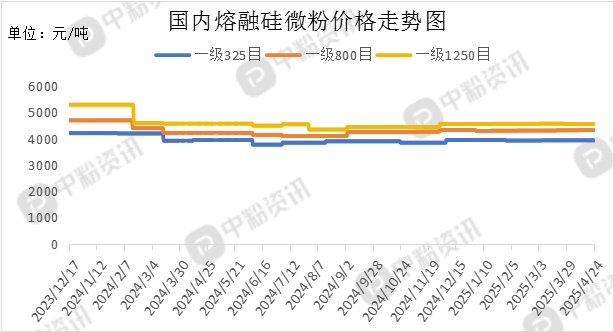

产品价格:截至目前,国内熔融石英砂主流目数市场均价分别为:20-50目(SiO2:99.7%-99.9%)均价在3950-4550元/吨;50-100目(SiO2:99.9%-99.97%;)均价在4500-4900元/吨;100-200目(SiO2:99.9%-99.98%;)均价在4000-4700元/吨;200目(SiO2:99.7%-99.9%;Fe2O3≤0.008%;Al2O3≤0.05%;)均价在3800-4300元/吨左右。国内熔融硅微粉主流目数均价分别为:一级325目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在3500-4050元/吨;一级800目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4000-4600元/吨;一级1250目(SiO2≥99.96%;Fe2O3≤50PPM;)均价在4450元/吨左右。(所有数据截至4月24日)

上游成本分析:上游方面来看,国内石英矿石资源充裕且矿石分布较为集中,多数生产企业自己具备矿区,矿石供给和需求变化较为有限。据了解,目前电熔前矿石每吨价格在900-1000元左右。

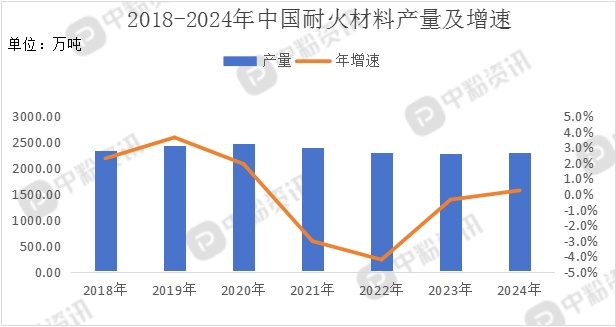

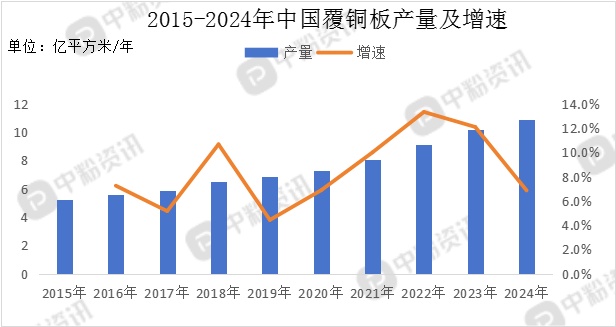

下游市场分析:下游方面来看,受建筑钢材消费萎缩和环保政策收紧的双重压力,再结合低端耐火材料市场已无增量空间,耐火材料市场整体需求呈现下降趋势,从目前来看,耐火材料市场价格有见底企稳的迹象。在AI技术和新能源需求的强劲驱动下,PCB市场保持增长态势,HDI、封装基板及高频高速材料等高端产品需求旺盛。但行业仍面临关税政策、供应链不稳定以及核心技术进口依赖等挑战。

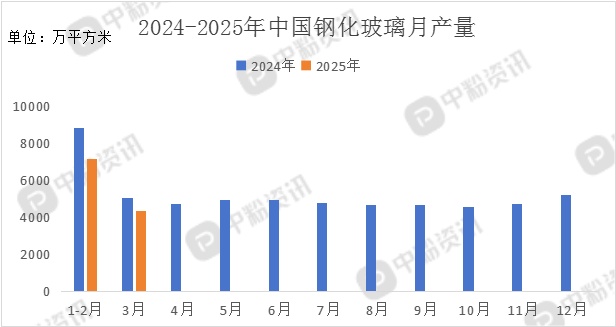

3月份国内钢化玻璃产量为4362.2,同比下跌13.85%,电动汽车(EV)时代的兴起带动了钢化玻璃在汽车领域的广泛应用,尤其是全景天窗和无框车窗等创新设计,进一步刺激了市场需求。

后市预测:整体来看,终端产业表现各异,耐火材料市场表现稍显弱势,高端产业链需求旺盛,整体需求较为平衡,预计后期熔融石英市场持稳可能性较大。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝