399

399

2025-04-30

2025-04-30

中国粉体网讯

摘要:4月份,国内石英砂市场整体走势保持相对稳定,产品的市场活跃度不高,新增订单相对较少,企业整体开工率保持在中等水平,下游需求表现不佳。

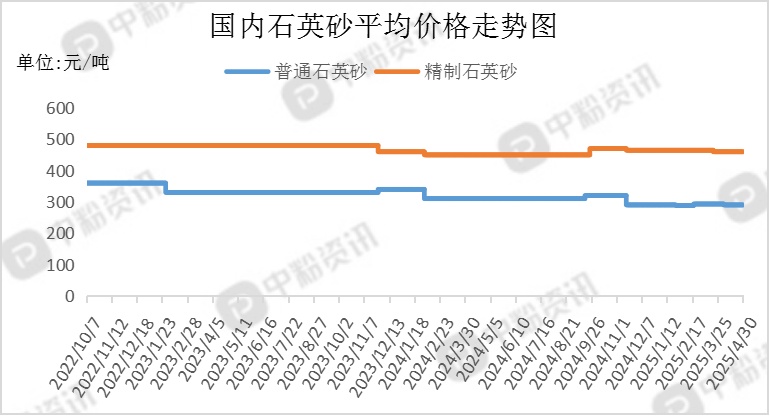

市场概述:本月,国内石英砂市场运行态势较为稳定,厂商采购积极性普遍不高,价格波动幅度有限。成本端市场持续稳定,原料矿石的市场供应量充足。需求端,受美国关税政策施压以及环保政策收紧的双重影响,钢材市场持续呈现震荡下行趋势。玻璃期货价格月内整体走低,月初季节性需求恢复曾短暂支撑价格偏强运行,然而清明假期后海外黑天鹅事件打击市场信心,需求修复力度随之减弱。截至目前,全国石英砂产品的市场主流价格分别为:普通石英砂(硅含量≥90—99%, 铁含量≤0.06—0.02%)20-40目、40-80目和80-120目市场报价在310元/吨,精制石英砂(硅含量:99—99.5%,铁含量≤0.02%)20-40目、40-80目和80-120目市场报价在450元/吨。(所有数据截至4月30日)

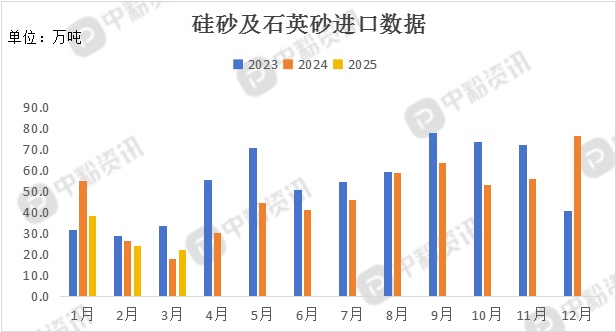

进出口:海关统计,2025年3月我国硅砂及石英砂当月进口量为22.37万吨,累计进口量为84.94万吨,进口量环比下跌8.00%,进口量同比上涨25.90%,累计进口量比去年同期下跌14.61%。

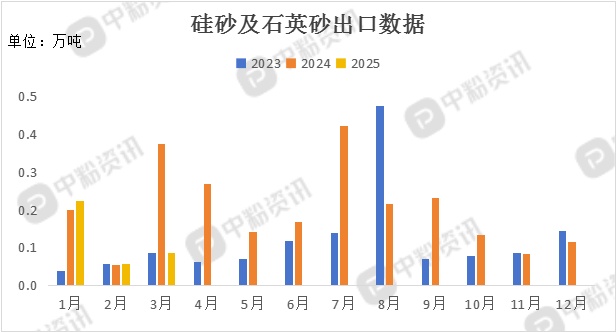

海关统计,2025年3月我国硅砂及石英砂当月出口量为0.09万吨,累计出口量为0.37万吨,出口量环比上涨50.58%,出口量同比下跌76.55%,累计出口量比去年同期下跌41.17%。

上游成本分析:上游方面来看,国内石英矿石生产成本长期维持平稳,为市场价格稳定提供了坚实支撑。目前国内矿石资源储量丰富且分布区域广泛,基本分布在安徽、河北、江苏等地区,多处于需求主导生产的状态。

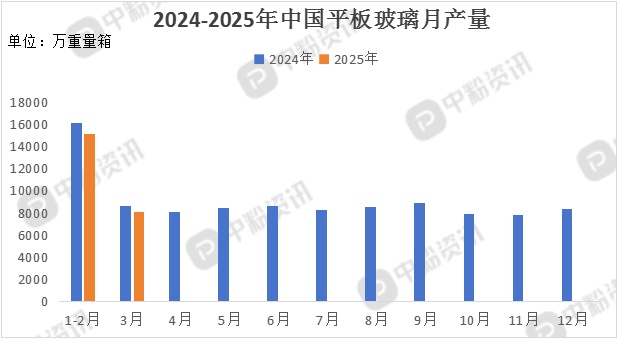

下游市场分析:下游方面来看,传统旺季“金三银四”结束后,三月钢价呈现震荡下行,四月钢价持续低位徘徊。目前受关税政策影响,钢材需求增量有限。受益于光伏新能源、汽车、电子电器等领域需求增长,相关玻璃产品用量持续扩大,推动下游工业消费市场多元化布局;同时,地产市场低迷使建筑玻璃需求减弱,产业及产品结构明显变化。

截至4月17日,全国浮法玻璃样本企业总库存为6507.8万重量箱,环比减少0.19%,同比增加9.94%,目前玻璃市场需求逐渐由建筑主导转向建筑、汽车、电子、光伏等多领域协同发展,形成产品结构多元化的新格局,市场稳定性逐渐提高。

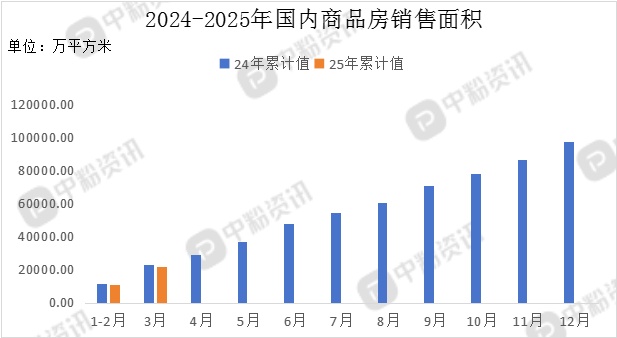

3月份,房地产施工面积达到7733.09万平方米,同比下降33.33%,商品房销售面积11123.43万平方米,同比下降1.55%,随着主要城市市场企稳回升,房价环比普遍上涨,新房和二手房价格上升的城市数量均有增加,销售回暖推动房企经营性现金流边际改善。

后市预测:整体来看,市场成交氛围偏冷清,受美国关税政策影响,钢市以及玻璃市场整体处于震荡偏弱状态,终端地产市场改善又较为缓慢,预计短时间内,国内石英砂市场以弱稳运行为主。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝