447

447

2025-05-08

2025-05-08

中国粉体网讯

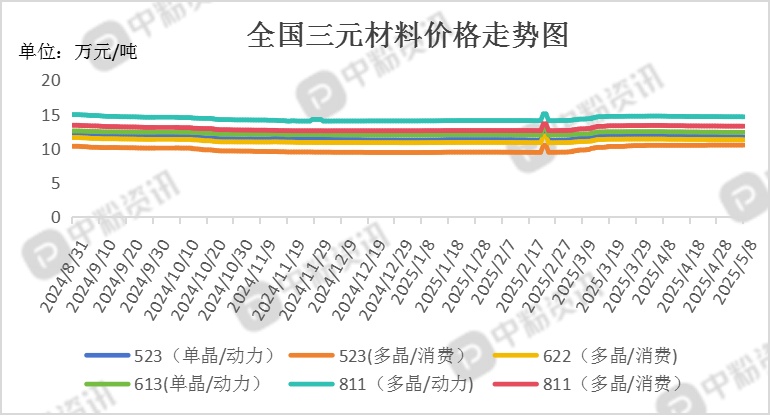

市场概述:本周三元材料价格仍以弱势调整为主,其中5系、6系材料受碳酸锂价格下跌影响显著,价格重心继续下移;8系材料因氢氧化锂及硫酸盐原料价格稳定,成本支撑较强,价格维持窄幅震荡。

磷酸铁锂市场价格延续下行趋势,动力型成交价跌至32200-33100元/吨,储能型价格降至31800-32600元/吨,较节前进一步下调。市场悲观氛围加剧,主因碳酸锂过剩格局未改,成本支撑持续疲软。企业生产策略保守,原料碳酸锂补库以刚需为主,磷酸铁环节虽局部报价试探性上调,但实际成交未见改善。

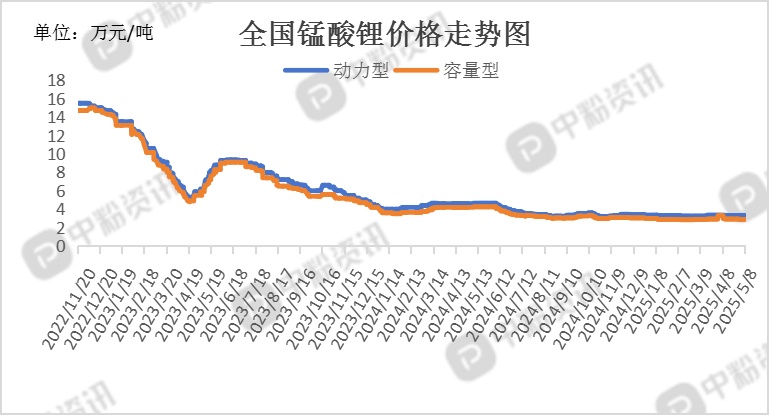

锰酸锂市场价格延续震荡整理格局,主流报价区间暂未突破4月以来的波动范围。市场供需双方博弈加剧,下游采购仍以刚需为主,高价订单接受度有限。原料端锰、锂盐等价格波动收窄,但受碳酸锂价格低位压制,锰酸锂成本支撑仍显薄弱。部分厂商通过工艺优化降低加工成本,但整体利润空间未见显著改善。

钴酸锂市场价格延续僵持格局,主流报价区间为19.1-19.6万元/吨,长单成交价集中于18.5-19万元/吨区间,下游压价与上游挺价博弈加剧,实际成交零星。部分厂商反馈5月订单环比4月小幅缩减,但整体减量有限。(所有数据截至5月8日)

上游成本分析:碳酸锂现货价格延续大幅下跌趋势,电池级碳酸锂均价跌至6.51万元/吨,工业级碳酸锂均价同步下滑至6.36万元/吨,单日跌幅均达1400元/吨。碳酸锂期货主力合约(2507)结算价跌至63380元/吨,单日跌幅2.16%,市场成交重心持续下移,液相法加工理论亏损扩大至约1200元/吨,固相法亏损超1600元/吨,企业成本倒挂压力加剧。原料库存管理维持低位,仅满足基础生产需求。

磷酸铁市场价格维持坚挺,上游企业报价未出现明显调整,市场僵持运行。尽管部分原料价格回落,但成本高位压力仍支撑厂商挺价意愿,下游采购以长协订单交付为主,实际成交零星。磷酸铁企业受工铵、磷酸等原料价格波动影响,生产成本高企,部分厂商接单策略保守,生产负荷小幅下调以缓解库存压力。(所有数据截至5月8日)

下游市场分析:能源汽车概念股单日活跃度显著,板块内19只个股涨停,成飞集成、华伍股份等企业连续两日触及涨停板,反映市场对新能源产业链技术迭代的高度关注。央行下调存款准备金率0.5个百分点,结构性货币政策工具利率同步下调,降低汽车金融公司融资成本,间接刺激新能源汽车消费需求。广东省提出放宽新能源车改装限制,推动汽车租赁、房车露营等后市场消费,政策红利或加速细分场景渗透。理想汽车L系列智能焕新版发布会于5月8日举行,涵盖L6至L9四款车型,产品线扩容或提升市场竞争力。本田中国4月销量同比下滑22.18%,广汽本田跌幅达44.61%,传统车企新能源转型压力加剧。

后市预测:短期正极材料价格受碳酸锂波动主导,价格或延续低位震荡,正极材料企业采购偏谨慎,别企业开始降低库存且减少原料采购,市场成交清淡。中长期市场份额向技术领先、产能合规的头部企业集中,硅基负极、高压密LFP等高端材料或成增长主线。企业需通过工艺优化、资源绑定及全球化布局应对政策与成本双压。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝