686

686

2025-05-08

2025-05-08

中国粉体网讯

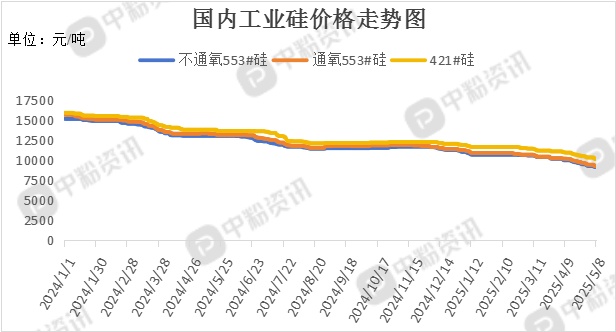

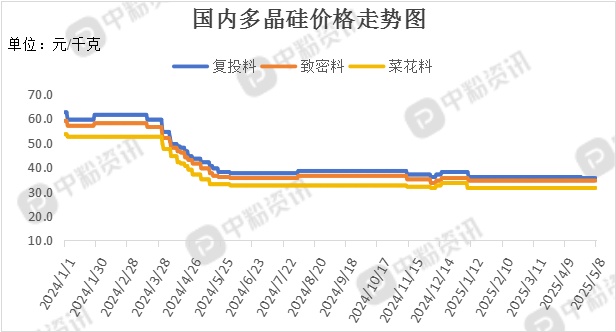

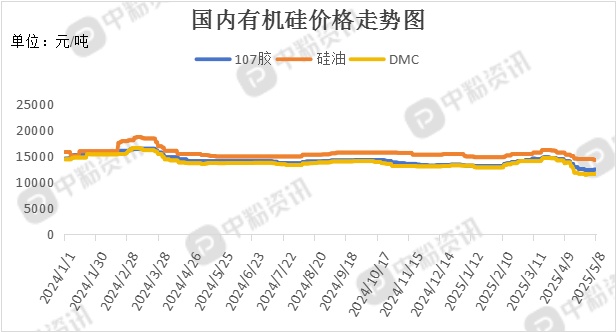

市场概述:本周,国内工业硅市场交投氛围持续清淡,维持弱势平稳格局,实际订单价格环比继续走低,期货价格延续下行趋势,4月份工业硅生产量较上月明显收缩,成本支撑力度大幅减弱,市场看空情绪浓厚。据了解,华东地区工业硅(不通氧553#硅)报价在9.12元/千克,周环比下跌3.08%,工业硅(521#硅)的主流报价在9.53元/千克,周环比下跌3.74%。下游方面,多晶硅市场情绪未见好转,交易价格进一步回落,在行业自律机制约束下,部分厂商持续执行限产措施,叠加下游组件环节采购需求不断减弱,目前企业仍以消化库存为主。节后有机硅市场价格持稳运行,多数企业按单生产为主,实际接单情况不佳,成交陷入僵持。硅铝合金市场整体价格波动不大,库存水平持续高企,由于需求规模较小无法提供实质性支撑,工业硅需求未见波动。(所有数据截至5月8日)

上游成本分析:矿石生产企业多集中在新疆、四川、云南等地区,有充足的硅矿储量叠加电价优势,价格方面波动幅度有限。

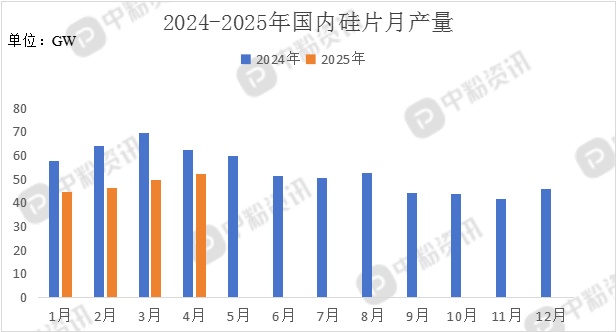

下游市场分析:多晶硅:随着光伏及其他新能源领域的快速发展,对工业硅的需求或将持续增加,目前光伏组件的价格上涨和供应紧张等问题尚未解决,主要是因为不少企业尤其是头部企业,出于谨慎原则,并没有盲目提升产能。硅片产出渐趋稳定并有小幅回升,但多晶硅行业仍处库存消耗阶段,实际成交订单不多,导致硅片市场价格持续承压走低。

有机硅:受益于新能源、5G、特高压等新兴产业快速发展,室温胶和高温胶受新能源市场需求驱动,有机硅行业需求有望保持较高增速,近期下游厂商采购询盘明显增多,D4市场价格底部企稳迹象显现。

硅铝合金:随着新能源汽车产业的快速发展,硅铝合金需求呈现增长趋势。硅铝合金价格虽保持稳定,但因其用量有限难以形成有效支撑,工业硅需求整体平稳。

后市预测:整体来看,工业硅市场供需矛盾仍未缓解,整体市场信心低迷,期货走势维持弱势下跌,多晶硅等市场对工业硅需求边际走弱,工业硅需求增长动力预计将逐步减弱,价格方面或将延续下行趋势。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝