338

338

2025-05-22

2025-05-22

中国粉体网讯

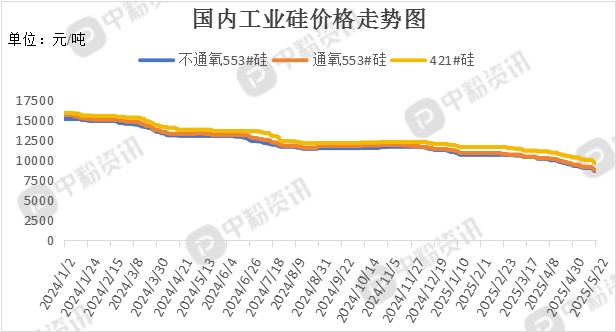

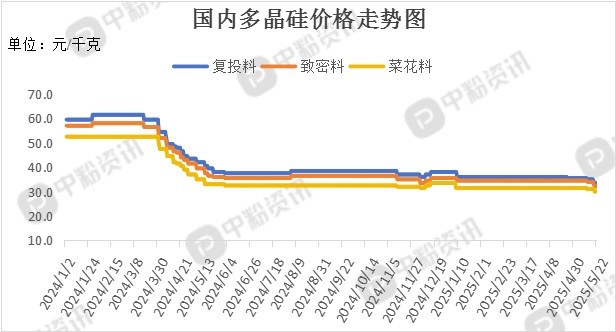

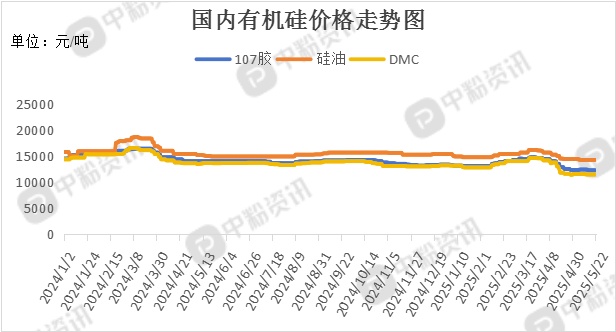

市场概述:本周,国内工业硅市场供过于求态势依旧,终端消费未见回暖,投资者情绪偏空,盘面价格持续承压下挫,工业硅库存持续高企,对市场价格形成长期压制。目前现货市场报价不仅跌破成本底线,更跟随期货指引持续下探,成本因素对硅价的托底作用日渐式微。据了解,华东地区工业硅(不通氧553#硅)报价在8.61元/千克,周环比下跌5.18%,工业硅(521#硅)的主流报价在9.12元/千克,周环比下跌3.49%。需求端维持疲软,本周多晶硅市场价格小幅下跌,主要原因是库存存量过大以及下游产品价格快速下跌,光伏板块价格仍未止跌,关税冲击尚未充分传导。但有机硅需求料将随关税减少而改善,价格或逐步企稳,目前以交付前期订单为主。考虑到库存去化进程,近期价格或继续在低位徘徊,DMC主流价格稳定在11500元/吨附近。硅铝合金企业按需采购,对工业硅的需求整体持稳,影响较小。(所有数据截至5月22日)

上游成本分析:近段时间,硅石、硅煤与石油焦等工业硅原材料价格集体走低,配合西南丰水期临近带来的电价下降预期,硅石产量维持充裕状态,成本端压力持续缓解。

下游市场分析:多晶硅:目前来看,虽然头部企业仍在挺价销售,但部分二三线企业由于现金流压力和产品质量不佳,不得不低价出货。下游市场在低价货源的冲击和终端需求不足的情况下,对高价硅片的抵制心态明显。市场博弈的结果是,硅片价格继续下跌。

有机硅:因其独特的性能,有机硅被广泛应用于电子、建筑、汽车、化工等多个重要领域,生胶市场受益于贸易窗口期效应,下游备货需求快速释放,成交稳步上行;而D4受制于室温胶需求不振,市场活跃度相对有限。

硅铝合金:硅铝合金产品在5G通信网络建设和电子散热管理中的应用显现出巨大潜力,硅铝合金价格持稳运行,然而需求规模较小无法提供实质性支撑,工业硅需求未见波动。库存水平持续高企。

后市预测:整体来看,工业硅现货成交疲软,下游采购未见起色,悲观预期主导市场,盘面价格持续承压下挫,对现货形成明显拖累,短期来看,工业硅价格或继续承压下跌。中长期来看,硅片行情回暖,价格有望触底反弹。(个人观点,仅供参考)

移动端

移动端

氧化铝

氧化铝